역사적으로 주식은 채권보다 좋은 성과를 냈지만, 주식에서 채권으로 자본을 재분배하는 것이 합리적일 때가 있을 수 있습니다. 수익률 곡선, 특히 반전된 수익률 곡선은 미래 경제 상황과 주식 성과에 대한 통찰력을 제공할 수 있습니다. 수익률 곡선 역전 기간에는 주식보다는 채권에 자본을 우선적으로 할당하는 것이 현명할 수 있습니다.

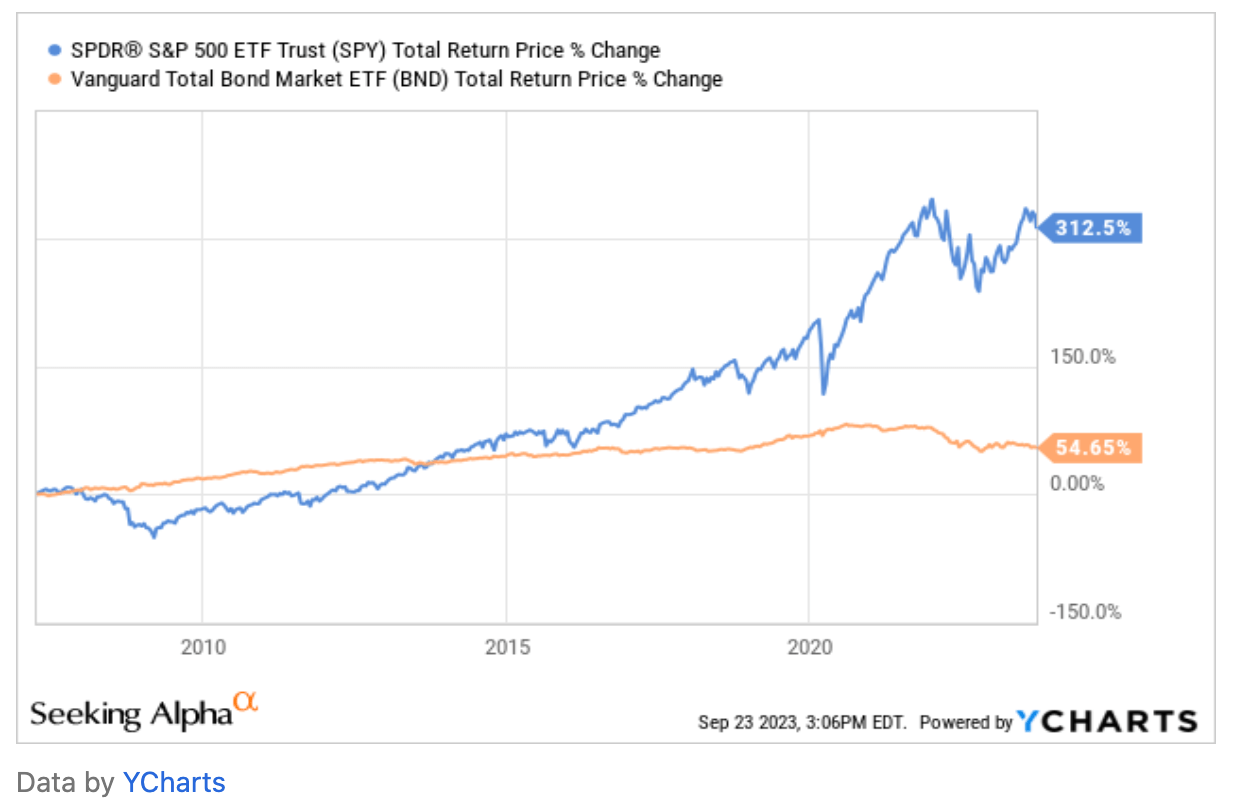

SPY 대 BND ETF 성과 비교

우리는 일반적으로 채권보다 주식에 비중을 두는 것을 선호합니다. 그 이유는 채권이 역사적으로 채권 수익률을 몇 퍼센트 포인트 앞섰기 때문입니다. 예를 들어, S&P 500 지수 ETF SPY의 총 수익률을 뱅가드 토탈 채권 마켓 BND ETF BND와 비교하면 초과 성과가 매우 분명합니다.

각 자산 유형에 얼마를 할당할지는 물론 투자자, 투자 목적 및 투자 기간에 따라 다릅니다. 그러나 우리는 주식에서 채권으로 자본의 일부를 재분배하는 것이 타당한 때가 있는지 궁금했습니다.

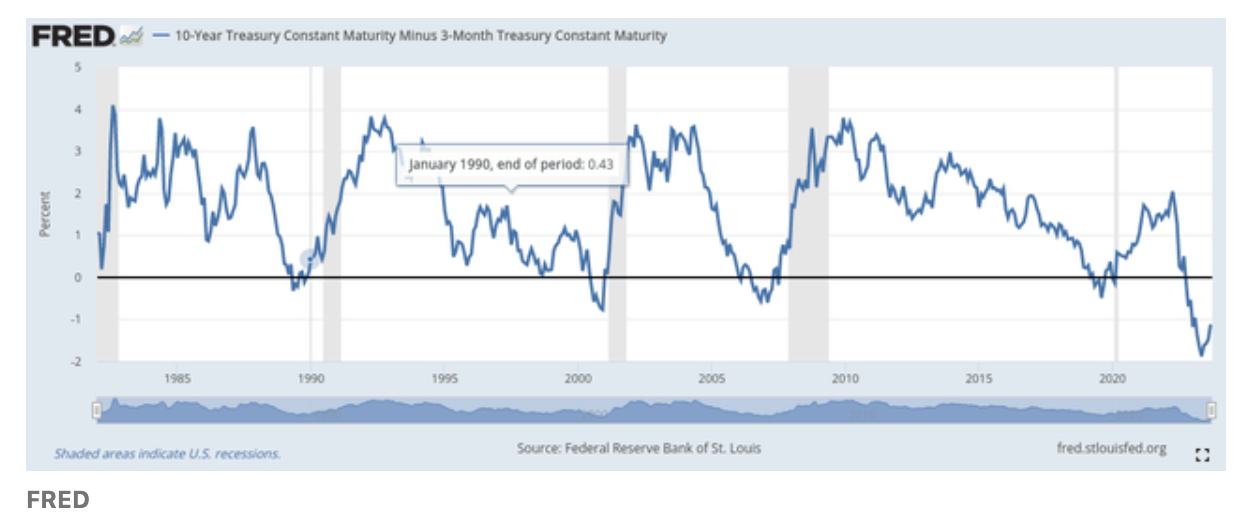

수익률 곡선이 미래 예상되는 경제 상황과 관련된 많은 통찰력을 제공할 수 있다는 것은 잘 알려져 있습니다. 특히 단기 금리가 장기 금리를 초과하는 역전된 수익률 곡선은 종종 경기 침체 경고로 간주됩니다. 가장 인기 있는 것 중 하나는 10년 국채 금리에서 3개월 국채 금리를 뺀 것입니다. 이는 FRED 웹사이트 에서 무료로 쉽게 찾을 수 있습니다. 아래에서 볼 수 있듯이, 반전이 곧 경제 불황으로 이어지는 여러 사례가 있었으며 이는 회색으로 표시됩니다.

실질적인 의미

이 주제에 대한 연구는 흥미롭지만 주로 투자 결정에 도움이 될 수 있는 실용적인 전략을 찾고 있습니다. 예를 들어, 수익률 곡선 역전은 실제로 경기 침체가 다가오고 있다는 매우 좋은 예측 변수일 수 있지만 주식과 채권 수익률에 미치는 영향은 무엇입니까?

이 질문에 답하기 위해 역사적으로 언제 채권으로 더 이동할지, 언제 주식으로 더 이동할지 결정하는 데 도움이 된 간단한 전략에 대해 몇 가지 분석을 실행했습니다. 10년-3개월 수익률 곡선이 역전되는 기간 동안 S&P 500 지수의 월평균 수익률을 계산했습니다. 이 기간은 회색으로 표시되며, 1962년 이후 이 기간 동안의 월 평균 수익률은 -0.02%입니다. 이는 평균적으로 큰 손실은 아닐지 모르지만, 이 기간 동안 평균 3개월 국채 금리가 7.75%였다는 점을 고려하면 기회비용은 상당합니다. 또 다른 흥미로운 발견은 단기 금리보다 장기 금리가 더 높은 상대적으로 이례적인 상황이 드물기는 하지만 극히 드물지는 않다는 것입니다. 우리 계산에 따르면 10년-3개월 스프레드는 해당 기간의 약 11%에서 마이너스였습니다.

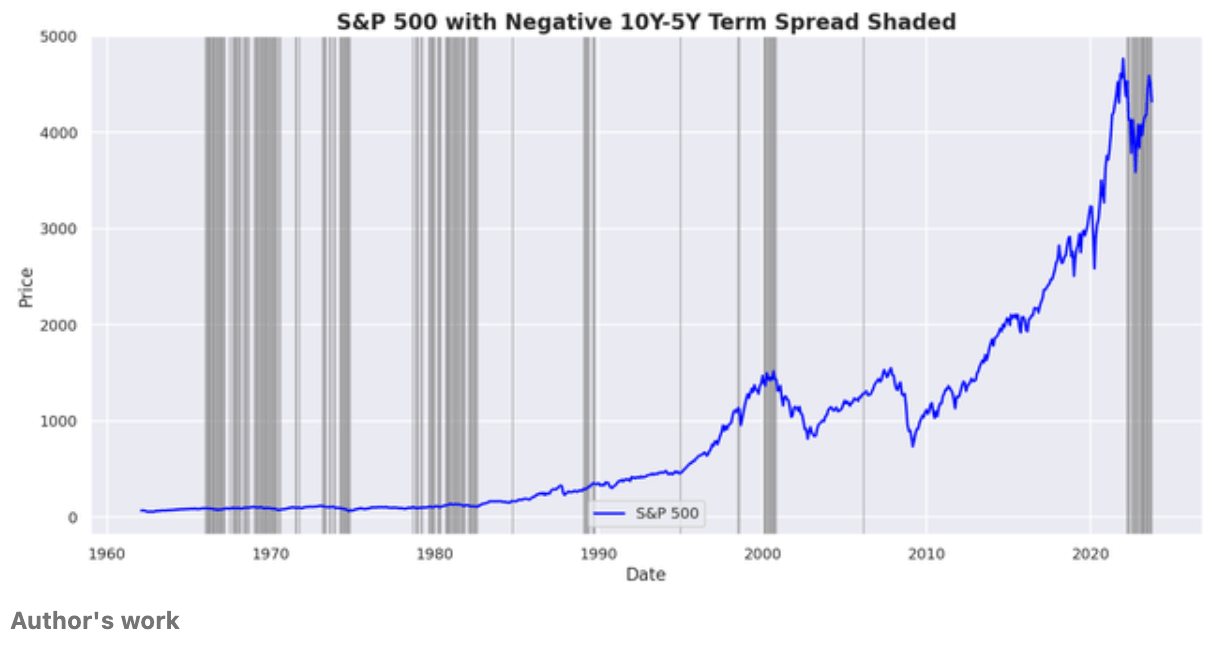

10년-5년 스프레드를 분석해 본 결과 비슷한 결과를 얻었지만 매우 관련성이 높은 점은 이것이 훨씬 더 흔히 발생한다는 것입니다. 10년-5년 기간 스프레드는 약 19%의 경우 마이너스였습니다. 1962년 이후 마이너스 10~5년 스프레드 기간 동안 S&P 500의 월평균 수익률은 -0.47%입니다.

고려해야 할 전략

10~5년 국채 수익률 곡선이 음수인 기간에는 SPY와 같은 ETF나 일반 주식에 추가하는 대신 채권에 자본을 우선적으로 할당하는 것이 좋은 생각일 것입니다. 물론, 이는 투자자마다 다를 수 있으며, 좋은 주식 선택자는 이러한 반전 수익률 기간 동안 여전히 채권 수익률을 능가할 수 있습니다.

현재 10-5년 곡선은 -0.13% 역전되어 있습니다. 이는 현재 주식보다 채권을 선호하는 것이 합리적인 기간 중 하나에 있음을 의미합니다. S&P 500 지수의 매우 높은 평가 지표와 3개월 국채 수익률이 거의 5.5%에 달하는 점을 감안할 때 현시점에서 채권 선호를 재고하는 것이 훨씬 더 합리적입니다.

S&P 500 현재 이슈

S&P 500 지수가 과대평가되었는지 여부를 판단하는 가장 좋은 평가 지표 중 하나는 순환 조정된 주가수익률입니다. 이는 기업이 특별한 수익성을 경험했거나 경기 침체로 인해 평균 이하의 수익을 기록했을 때 비정상적인 해에 발생할 수 있는 영향을 줄이는 데 도움이 됩니다. 이 평가 지표는 장기적으로 좋은 예측력을 갖는 것으로 나타났습니다(예: 향후 10년 동안 예상되는 수익률). 현재 Shiller PE 비율은 ~29.5x이고 지수 PE 비율은 ~22x입니다. Multpl 웹사이트 에서 볼 수 있는 아래 차트를 보면 우리가 현재 평균 이상의 가치 평가를 받고 있다는 것이 분명합니다.

Multpl 웹사이트에는 S&P 500 지수 수익 수익률도 표시되는데, 이는 지난 수십 년 동안의 장기 평균보다 훨씬 낮은 수치입니다.

현재 S&P 500 지수의 또 다른 중요한 문제는 과대평가된 것처럼 보이는 기술주에 집중되어 있다는 것입니다. 모닝스타에 따르면 상위 10개 종목에 자산의 약 30%를 보유하고 있습니다. 이러한 상위 보유 주식 중 일부는 '소비자 순환' 또는 '통신 서비스'로 특징지어지지만 실제로는 많은 투자자들이 이를 기술 주식으로 간주합니다.

애플, 마이크로소프트, 아마존, 엔비디아 및 구글 알파벳 등 상위 5대 보유 기업만 살펴보면 이들 기업 중 몇몇 기업이 지난 10년 평균 역사적 가치 평가 이상으로 거래되고 있음이 분명합니다. 특히 과대평가된 것으로 보이는 두 회사는 엔비디아와 마이크로소프트입니다. 둘 다 EV/수익 배수가 10년 평균보다 훨씬 높습니다. 현재 두 기업 모두 AI 관련 기업에 대한 투자자들의 높은 관심으로 수혜를 입고 있는 것으로 보입니다.

투자자들은 향후 10년 동안 S&P 500 지수에서 무엇을 기대할 수 있나요? 이 질문에 답하기 위해 우리가 본 최고의 분석 중 하나는 Advisor Perspectives에 "수익 예측자로서 CAPE의 놀라운 정확성"이라는 제목의 기사를 쓴 Michael Finke의 글입니다. CAPE 배수와 평균 10년 미래 S&P 500 수익률 사이에 긴밀한 상관관계가 있다는 것은 분명합니다. CAPE 배수의 현재 위치를 기준으로 투자자는 향후 10년 동안 약 5%의 평균 연간 수익률을 기대할 수 있습니다. 이는 현재 우량채권이 제공하는 평균 금리와 매우 유사합니다. 주식에 수반되는 추가 위험을 감수하는 것을 정당화하기가 더 어려워집니다.

위험

이 전략은 과거 평균을 기반으로 하며 항상 작동한다고 보장되지는 않습니다. 실제로 주식시장이 좋은 성과를 거두면서 지난 몇 년 동안 수익률 곡선이 반전되었습니다. 그럼에도 불구하고 채권시장에서 나오는 정보를 쉽게 무시해서는 안 된다고 생각합니다. 많은 채권 투자자들이 장기 투자를 위해 더 낮은 이자율을 기꺼이 받아들이는 이유가 있습니다. FED가 미래에 금리를 인하해야 할 좋은 기회를 보지 못했다면 그들은 그렇게 하지 않았을 것입니다.

고려해야 할 다른 요소가 있으며, 각 투자자는 최적의 주식-채권 할당이 무엇인지 평가할 책임이 있습니다.

결론

우리가 분석한 데이터에 따르면 수익률 곡선 역전 기간에는 주식보다 채권을 선호하는 것이 좋은 생각인 것 같습니다. 우리는 현재 그러한 시기 중 하나에 속해 있으며, S&P 500의 가치 평가가 높아지고 상대적으로 높은 금리를 고려할 때 지금이 아마도 주식보다 채권을 선호하는 좋은 시기일 것입니다. 이 전략은 모든 사람에게 적합하지 않을 수 있으며 항상 효과가 있다고 보장되지는 않습니다. 현재 상황과 S&P 500 가치 평가를 바탕으로 SPY에서 BND를 리밸런싱 '매수'로 평가합니다.