시킹알파 Seeking Alpha 알파픽스 10%~20% 구독 할인 프로모션 링크 포함. Alpha Picks 란?

시킹알파 알파픽스 (Alpha Picks) 란? ** 시킹알파 & 알파픽스 소개 및 사용법 영상https://youtu.be/tJGvbfBN670 알파픽스 구독 할인 자동 적용 링크 Alpha-PicksJoin Alpha Picks for only $199 $89 for your first yea

seekingalpha-with-richbookcafe.tistory.com

시킹알파 Seeking Alpha 구독 장점ㅣ 2주 무료 체험 링크포함

2024.02.04 - [시킹알파 Seeking Alpha 할인 구독 프로모션 링크] - 시킹알파 할인 20% 구독 Seeking Alpha 프리미엄 멤버쉽 프로모션 링크! (시킹알파 공식 파트너) 시킹알파 할인 20% 구독 Seeking Alpha 프리미

seekingalpha-with-richbookcafe.tistory.com

코카콜라 주가 전망

요약

코카콜라에 대한 이전 기사에 대한 후속 기사입니다

제 투자 논문에 대한 위험

코카콜라는 여전히 훌륭한 회사이지만, 현재 가격 수준에서는 저에게 너무 비쌉니다

저는 코카콜라라는 회사에 대해 비관적인 것이 아니라는 점을 분명히 하고 싶습니다. 다만, 이 가격 수준에서 향후 주가 상승에 대해 강세를 보이지 않을 뿐입니다.

2분기 코카콜라는 매출 124억 달러와 비GAAP 주당순이익(EPS) 0.84달러를 기록하며 매출과 순이익 모두 기대치를 초과했습니다. 코카콜라는 전 세계 거의 모든 곳에서 제품을 찾을 수 있는 독특한 회사입니다. 138년간 운영된 코카콜라의 제품 포트폴리오는 약 3,100만 개의 매장을 통해 200개 이상의 국가와 지역에서 찾을 수 있습니다.

이는 다른 기업들이 거의 복제할 수 없는 강력한 글로벌 발자국이며, 세계 인구가 증가함에 따라 10년 후에는 지금보다 더 많은 사람들이 코카콜라 제품을 즐길 것이라고 생각합니다.

수익성 측면에서 코카콜라는 모든 분야에서 강력한 성과를 내고 있습니다. 지난 12개월(TTM) 동안 코카콜라는 매출 464억 7,000만 달러를 창출했으며, 이와 함께 고마진 사업을 운영하고 있습니다. 코카콜라가 글로벌 공급망을 운영하면서 TTM 동안 149억 1,000만 달러의 EBITDA를 창출하며 32.08%의 EBITDA 마진을 기록한 것은 놀라운 일입니다. 코카콜라는 TTM 동안 2,813억 달러의 총 이익을 창출하며 60.53%의 총 이익 마진을 기록했습니다.

이러한 성과는 코카콜라가 운영을 수행하고 강력한 수익성을 유지할 수 있는 여유를 제공했습니다. TTM에서 코카콜라는 1,065억 달러의 순이익을 창출하며 22.92%의 순이익 마진을 기록했습니다. 이와 같은 성과는 특별한 일이 발생하지 않는 한 제가 코카콜라 주식을 매도할 수 없는 이유입니다. 코카콜라의 운영 수준은 글로벌 규모로 상품을 판매하는 기업 중에서도 매우 강력합니다.

향후 몇 년 동안 기술이 생산성에 어떤 영향을 미칠지 생각해보면, 코카콜라는 큰 수혜자가 될 수 있으며 마진이 더욱 개선될 가능성이 있습니다.

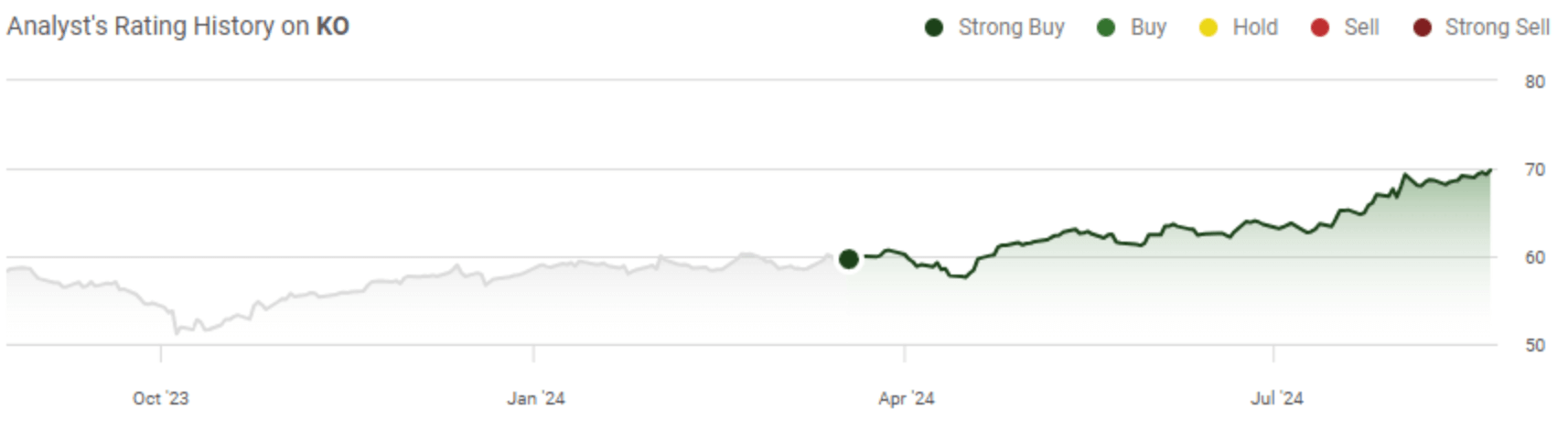

코카콜라의 주가는 5월 이후 급등하여 2024년 예상 범위의 상단에 위치해 있습니다. 올해 들어 코카콜라는 18.43% 상승했으며, 모멘텀이 확실히 유리합니다. 수익성 추정치를 뛰어넘었음에도 불구하고, 코카콜라는 더 이상 배당 수익률이나 주가수익비율(P/E) 관점에서 매력적이지 않습니다. 약 6.5조 달러의 자금이 시장에 있고, 더 많은 자본이 CD와 채권에 묶여 있습니다.

연방준비제도(Fed)가 금리를 인하할 경우, 소득을 창출하는 자산의 가장 큰 촉매는 투자자들이 성장 이력이 있는 매력적인 배당 수익률과 자본 증가를 제공할 수 있는 투자를 찾게 될 것이라는 점입니다. 2.78%의 배당 수익률과 2024년 예상 주가수익비율(P/E)이 24.48인 코카콜라는, 3월 당시 기록했던 3.24%의 배당 수익률과 21.31의 예상 P/E와 비교해볼 때 매력이 떨어졌습니다.

음료 부문과 관련해서는 투자자들이 코카콜라와 펩시코(PEP)를 주시할 것으로 생각되며, 최근 몇 년 만에 처음으로 자본이 코카콜라보다 펩시코로 흘러들어갈 가능성이 큽니다.

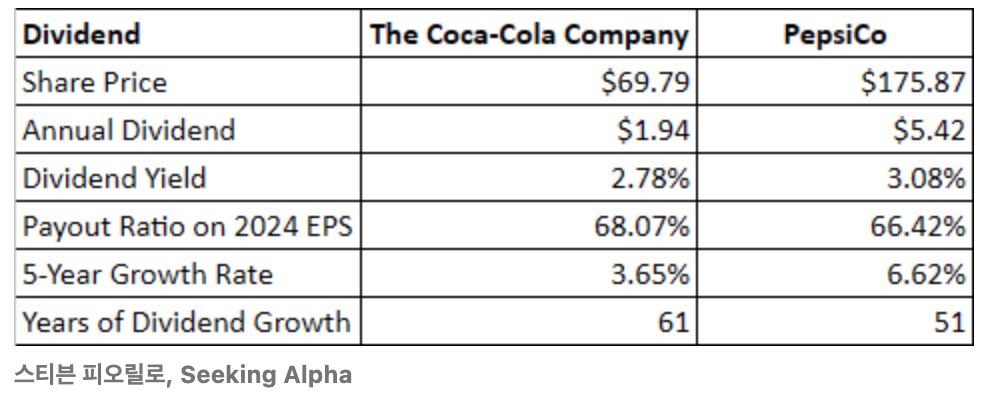

코카콜라와 펩시코는 모두 50년 이상 연속적으로 배당금을 증가시킨 배당왕이지만, 배당 관점에서 보면 현재 펩시코가 더 매력적인 평가를 받고 있습니다. 지표는 비슷하지만, 펩시코는 배당금과 관련하여 거의 모든 면에서 코카콜라보다 우위를 점하고 있습니다.

펩시코의 5년 평균 연간 배당 성장률은 6.62%로 코카콜라의 3.65%를 상회하며, 현재 배당 수익률도 코카콜라의 2.78%보다 높은 3.08%를 기록하고 있습니다. 또한 펩시코의 2024년 예상 주당순이익(EPS)에 대한 배당 지급 비율은 66.42%로, 코카콜라의 68.07%보다 낮습니다. 이처럼 수익률이 3%를 넘고 지급 비율이 낮으며, 성장률이 더 높은 펩시코가 배당 관점에서 더 매력적입니다.

코카콜라와 펩시코를 전망 수익 기준으로 살펴보면, 펩시코가 더 많은 성장이 예상되며 더 나은 가치 평가로 거래되고 있어 더 매력적입니다. 코카콜라는 2024년 수익의 24.49배로 거래되고 있는 반면, 펩시코는 2024년 수익의 21.55배로 거래되고 있습니다. 코카콜라는 2024년 EPS가 2.85달러에서 2026년 3.27달러로 성장할 것으로 예상되며, 펩시코는 같은 기간 동안 EPS가 8.16달러에서 9.43달러로 확대될 것으로 예상됩니다.

펩시코는 향후 2년 동안 EPS가 15.56% 성장할 것으로 예상되며, 코카콜라는 14.74% 성장할 것으로 예상됩니다. 오늘날 투자자들은 코카콜라의 수익 21.34배 대신 펩시코에 2026년 수익의 18.65배를 지불할 수 있습니다. EPS 관점에서 볼 때, 펩시코는 더 매력적인 배당 지표를 가지고 있을 뿐만 아니라, 코카콜라보다 더 매력적인 투자 기회로 다가옵니다.

결론

저는 코카콜라의 장기 주주이며, 주가가 더 나은 가치를 나타낼 때 미래 어느 시점에서 제 포지션을 늘릴 계획입니다. 그러나 오늘은 그날이 아닙니다. 코카콜라는 여전히 훌륭한 회사라고 생각하지만, 현재 가격 수준에서는 제 포지션을 늘리는 것에 대해 강세적이지 않습니다. 최근의 주가 상승으로 인해 코카콜라의 밸류에이션은 대부분 매력을 잃었습니다.

앞으로 몇 달 동안 수익을 찾는 투자자들이 시장에 나올 것이라고 생각하며, 이 시점에서 코카콜라와 펩시코 중 하나를 선택해야 한다면, 자본은 펩시코에 할당될 가능성이 큽니다. 코카콜라는 주가가 3%를 초과하는 배당 수익률을 기록했을 때만큼 매력적이지 않습니다. 펩시코의 배당 수익률은 3.08%이고, 2026년 수익 기준 18.65배로 거래되고 있는 반면, 코카콜라의 수익률은 2.78%이고, 2026년 수익 기준 21.34배로 거래되고 있습니다.

코카콜라 주가가 64달러 부근에서 강세를 보일 것으로 예상합니다. 이때 코카콜라는 3% 이상의 수익률을 보일 것이고, 2026년 수익 기준 20배 미만으로 거래될 것입니다. 저는 코카콜라 주가가 당분간 정체되거나, 수익률이 3%이고 2026년 수익 기준 20배 미만으로 후퇴할 것으로 생각하며, 이는 현재 주가보다 훨씬 더 수용 가능한 가치 평가입니다.

저는 코카콜라 주가가 당분간 정체되거나, 수익률이 3%이고 2026년 수익 기준 20배 미만으로 후퇴할 것으로 생각하며, 이는 현재 주가보다 훨씬 더 수용 가능한 가치 평가입니다.

시킹알파의 원문 축약 번역으로, 모든 저작권은 시킹알파에 귀속됩니다.

Seeking Alpha Premium

"Have tried a number of financial analysis websites, but SA has proven to be the most useful, credible and enjoyable. The articles are sober, well researched and reasonably balanced - yet still an engaging read.”

subscriptions.seekingalpha.com