마이크로소프트는 독점 금지 소송에서 획기적인 승리를 거두면서 대규모 인수를 하고 사업을 다각화할 수 있습니다. 마이크로소프트의 재무 결과, 특히 클라우드 비즈니스에서 강력한 매출 성장을 보여주지만 높은 가치 평가에는 위험이 따릅니다.

마이크로소프트 ( MSFT )는 세계에서 두 번째로 큰 상장 회사입니다. 또한 이 회사는 애플과 함께 메타 및 구글과 같은 신규 진입업체에 비해 오래된 기술 회사로서의 지위를 유지하고 있습니다. 가장 중요한 것은 회사가 불과 20년 전에 미국 정부를 상대로 획기적인 독점 금지 소송을 겪었다는 것입니다.

시장 점유율이 더 높았을 때 소송에서 회사가 승리함으로써 최근 몇 년간 대규모 인수 능력을 보호할 수 있었습니다. 이는 핵심 사업의 다각화에 대한 회사의 집중과 결합되어 극적으로 도움이 되었습니다. 이 기사 전체에서 살펴보겠지만, 그 광채가 다시 한 번 드러날 것입니다.

마이크로소프트 재무 결과

회사의 회계연도 1분기 재무 결과는 회사의 재정적 초점과 총 마진에 힘입어 믿을 수 없을 정도로 강했습니다.

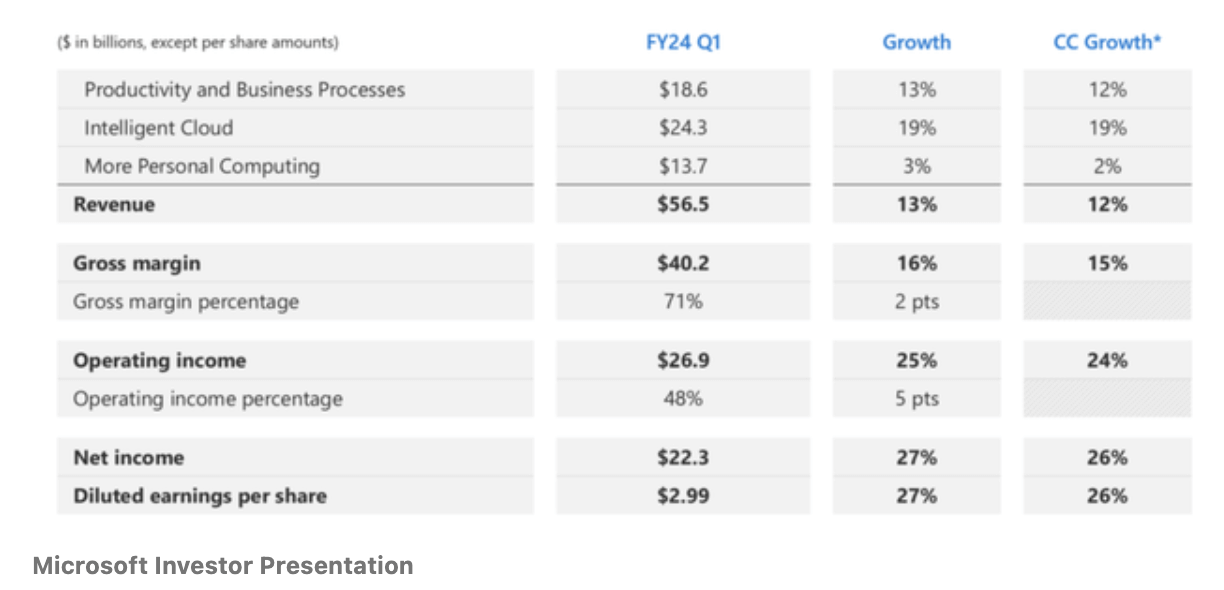

회사는 지속적인 통화 성장에 힘입어 전년 대비 13% 증가한 565억 달러의 분기 수익을 올렸습니다. 회사의 총 마진은 71%로 전년 대비 2% 증가한 놀라운 마진을 기록하여 재무 부문이 극적으로 개선되는 데 도움이 되었습니다. 결국 회사의 매출총이익은 402억 달러였으며, 순이익은 223억 달러로 향상되었습니다.

순익의 성장은 매출의 성장보다 훨씬 더 커서 회사의 재무 건전성을 강조하는 데 도움이 되었습니다. 회사의 연간 EPS는 주당 12달러로 상대적으로 비싼 비율인 ~30의 P/E로 나옵니다. 3%의 잉여현금흐름("FCF") 수익률을 정당화하려면 지속적인 성장이 필요합니다.

반응형

마이크로소프트 사업 성과

회사의 전반적인 성과는 개별 부문 내에서의 강력한 성과에 의해 뒷받침되었습니다.

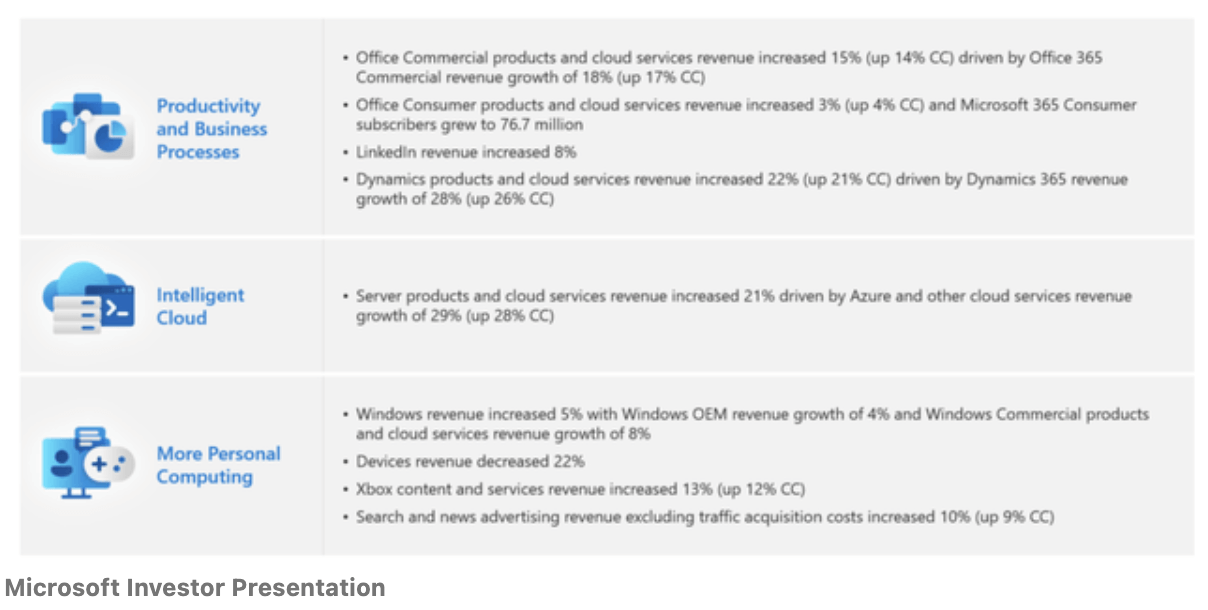

회사의 사무용 상용 제품 매출은 15% 증가했으며 Office 365는 18% 증가했습니다. 우리는 이러한 지원이 회사의 OpenAI 통합과 회사에 제공되는 관련 확장성 때문이라고 봅니다. 회사의 소비자 제품은 훨씬 작은 성장을 보였으며 이는 비용을 고려할 때 특별히 놀라운 것은 아닙니다.

회사의 클라우드 사업은 가장 큰 성장 원천 중 하나였습니다. 이 회사는 강력한 클라우드 제품과 대규모 기업 영업 팀 및 소프트웨어 포트폴리오를 결합한 유일한 클라우드 회사이기 때문에 여기서도 빠른 성장을 유지하고 있습니다. Azure 및 클라우드 수익의 전반적인 성장은 회사의 29% 증가했습니다.

회사의 개인용 컴퓨팅 사업은 약세였습니다. 액티비전 블리자드(Activision Blizzard) 인수는 약 한 달 전에 700억 달러 미만의 금액으로 완료되었습니다. Xbox 콘텐츠 및 서비스 수익은 13% 증가하는 밝은 지점이었으며 추가적인 강세를 기대합니다. 검색과 광고 수익도 두 자릿수 증가했습니다.

마이크로소프트의 높은 가치 평가

마이크로소프트의 비용은 높은 가치로 거래된다는 것입니다. 위에서 논의한 것처럼 회사의 P/E는 약 30입니다. 장기적으로 보다 합리적인 FCF는 높은 한 자릿수에 있을 것으로 예상합니다. 그러나 회사에는 미래 수익을 창출하는 능력에 기여할 수 있다고 생각되는 3가지 성장 소스가 있습니다.

1. AI

인공 지능은 새로운 분야이며 블록에서 가장 인기 있는 분야입니다. 새로운 기술의 문제는 그것을 어떻게 활용하느냐입니다. 마이크로소프트의 강력한 기업 관계와 통합 소프트웨어는 코파일럿 등을 통해 고객에게 이러한 서비스를 제공할 수 있음을 의미합니다. 이로 인해 해당 고객은 마이크로소프트의 인공 지능을 사용할 가능성이 훨씬 높아졌습니다.

가장 큰 자금 조달자가 되고 해당 분야에서 가장 인기 있는 회사인 오픈AI에 대한 지적 재산권을 갖는 것도 도움이 됩니다.

2. 맞춤형 칩

마이크로소프트는 이미 두 번째로 큰 클라우드 컴퓨팅 기업인 Azure를 소유하고 있습니다. 이제 회사는 자체적으로 설계된 맞춤형 인공 지능 칩을 출시한다고 발표했습니다. 이는 Azure에 대한 회사의 마진에 큰 도움이 될 뿐만 아니라 시장 강점을 고려할 때 회사의 새로운 시장을 열 수도 있습니다.

3. 애플 구글 검색 소송

매년 애플은 구글을 Safari의 기본 검색 엔진으로 만들기 위해 100억 달러를 받습니다. 이러한 시장 지배력은 오랫동안 구글의 입지를 확고히 하는 데 도움이 되었으며 Bing은 어려운 위치에 놓였습니다. 구글 검색이 계속해서 구글 수익의 대부분을 차지하고 있다는 점을 고려하면 이는 중요합니다. 그 거래는 이제 그것을 풀 수 있는 소송의 대상이 되었습니다.

이것이 풀리면 Bing이 휩쓸고 성장할 수 있는 강력한 기회가 될 것입니다.

리스크

가장 큰 위험은 경쟁이 심화되는 것입니다. 이 회사는 경쟁사의 시가총액이 수조 달러, 수십만 명은 아니더라도 수십만 명의 지능형 직원, 연간 수익이 100억 달러에 달하는 업계에서 운영되는 세계에서 몇 안 되는 기업 중 하나입니다. 회사의 경쟁업체는 게임, 컴퓨팅, AI 등 분야에서 지배적인 위치를 차지하려고 합니다.

이러한 경쟁업체가 성공하면 회사의 가치 평가 성장 능력은 훨씬 더 어려워질 것입니다.

결론

마이크로소프트는 인상적인 포트폴리오를 보유하고 있습니다. 회사는 새로운 사업을 신속하게 확보하기 위해 최소한의 독점금지 우려를 활용했습니다. 넷플릭스 및 게임과 같은 인기 있는 카테고리에서 국내 비즈니스를 구축하려고 시도한 다른 기술 회사와 달리 회사는 비즈니스 인수가 훨씬 쉽다는 것을 알았습니다.

거의 700억 달러에 달하는 블리자드, 260억 달러에 달하는 LinkedIn, GitHub, Skype 등과 같은 인수를 통해 회사는 특정 분야에서 입지를 확고히 하거나 완전히 새로운 분야에 접근할 수 있게 되었습니다. 우리는 여러 가지 즉각적인 촉매제의 지원을 받아 마이크로소프트의 성과가 가치 평가를 뒷받침하고 장기적인 수익을 창출할 것으로 기대합니다.