마이크론 테크놀로지 주가는 어려운 국면을 거친 후 70% 상승했으며 수익은 실적 불황 이전 수준으로 회복될 것으로 예상됩니다. 마이크론은 최근 회계연도 2024년 1분기 매출 가이던스를 상향 조정해 추정치를 최소 7% 이상 상회할 수 있다고 제안했습니다. 마이크론의 AI 잠재력과 업계 최고의 메모리 및 스토리지 솔루션은 더 높은 성장, 수익성 및 주가로 이어질 수 있습니다.

마이크론 테크놀로지 ( MU ) 주식은 2022년 말 바닥을 찍은 후 70% 급등하는 등 인상적인 상승세를 보였습니다. 마이크론은 경기 둔화 및 기타 거시경제적 요인으로 인해 어려운 국면을 보냈습니다. 잔인한 기술 시장 수익 불황 국면에서 매출이 50% 급락했으며, 중국 칩 금지 및 기타 해로운 요소로 인해 이러한 상황은 더욱 악화되었습니다.

하지만 마이크론은 반전을 거듭하며 주가가 상당한 상승세를 보였습니다. 게다가 마이크론이 52주 최고치를 경신하는 등 모멘텀은 여전히 강합니다. 또한 마이크론의 수익은 내년 (2025회계연도) 에 실적 불황 이전 수준으로 회복될 것입니다. 마이크론은 최근 가이던스를 상향 조정했는데 , 이는 며칠 안에( 12월 20일 ) 향후 수익 추정치를 넘어설 것임을 시사했습니다.

마이크론의 실적도 AI 붐과 업계 최고의 메모리 및 스토리지 솔루션으로 인해 향상될 전망이다. 마이크론의 주식은 견고한 수익 성장 전망과 상당한 수익성 잠재력을 고려할 때 상대적으로 저렴합니다 . 따라서 마이크론의 주가는 중장기적으로 계속 상승세를 이어갈 수 있습니다.

높은 수익 지침은 매우 긍정적입니다

마이크론은 최근 2024 회계연도 1분기 매출 가이던스를 상향 조정했습니다. 공급/수요 및 가격 역학 개선으로 인해 칩 거대 기업은 매출이 이전 지침인 42억 달러에서 46억 달러로 약 47억 달러에 이를 것으로 예상합니다. 월스트리트 분석가들은 44억 달러를 예상했습니다. 새로운 지침은 마이크론이 이전 추정치를 약 7% 상회할 수 있음을 의미하며 이는 상당한 수준입니다.

또한 마이크론은 최소 7% 이상 앞설 수 있다고 확신하는 경우에만 지침을 수정할 가능성이 높습니다. 따라서 회사는 예상보다 훨씬 더 나은 결과를 보고할 수도 있습니다. 이 시나리오에서는 10% 수익 증가가 합리적으로 보이며, 이는 마이크론이 48억~49억 달러 범위의 수익을 보고할 수 있음을 시사합니다.

반응형

다가오는 수익 - 마이크론이 더 나은 성과를 낼 수 있는 이유

지난 분기(2023 회계연도 4분기)에 마이크론은 매출 추정치를 약 8,500만 달러 상회했으며 회사는 예상 EPS보다 더 나은 보고를 했습니다. 이제 합의된 추정치는 매출 46억 2천만 달러에 비GAAP EPS 손실 1.02달러입니다.

그러나 점점 더 유리한 공급/수요 가격 책정 역학, AI 효과 및 기타 건설적인 요인으로 인해 마이크론은 현재 추정치보다 약 5% 높은 약 48억 달러의 수익을 보고할 수 있습니다. 더욱이 마이크론의 주당순이익 EPS도 예상보다 더 많이 개선될 수 있어 마이크론은 예상보다 작은 손실을 보고할 수 있으며 이는 마이크론 주식에 유리하게 반영될 것입니다. 또한 이러한 현상은 마이크론의 향후 수익에 더 높은 수정이 필요하며, 이는 우리가 발전함에 따라 더 높은 배수와 주가 상승으로 이어진다는 것을 보여줍니다.

마이크론의 AI 효과 - 건설적인 순풍

마이크론은 상당한 AI 잠재력을 갖고 있으며 이는 성장, 수익성, 주가에 긍정적으로 반영될 것입니다. 마이크론의 AI 스마트 제조는 업계 최고의 메모리 및 스토리지 솔루션에서 역사적인 수준의 생산량, 수율 및 품질을 선도하고 있습니다. 마이크론의 메모리 및 스토리지 솔루션은 엔드포인트 생성 AI 경험을 지원합니다. 마이크론의 고성능 메모리 및 스토리지 솔루션은 전자상거래용 추천 엔진 및 IP 친화적인 생성 AI 모델과 같은 실용적인 AI 비즈니스 애플리케이션도 구동합니다. 시장을 선도하는 위치로 인해 마이크론은 업계에서 AI 물결을 계속해서 타고 있어야 합니다. 이러한 역동성은 예상보다 나은 성장, 더 높은 수준의 수익성, 향후 몇 년 동안 상당히 높은 주가 상승으로 이어질 것입니다.

마이크론 주식: 믿을 수 없을 만큼 저렴함

여기서 마이크론의 주식은 믿을 수 없을 정도로 저렴합니다. 2023회계연도와 2024회계연도 EPS가 마이너스로 전환되었음에도 불구하고, 앞으로 몇 년간 강력한 수익 회복을 볼 수 있을 것입니다.

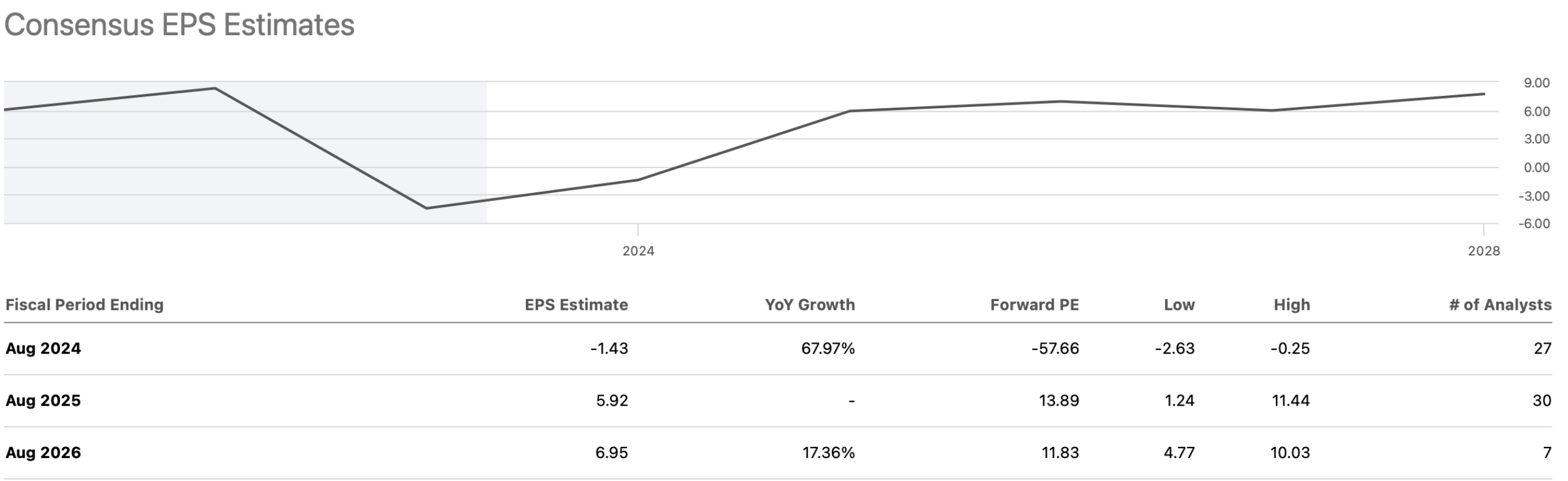

마이크론-주당순이익EPS추정치

내년 합의 추정치는 EPS 기준으로 약 6달러입니다. 그러나 공급/수요 가격 책정 역학, AI 효과 및 기타 건설적인 요소 개선으로 인해 마이크론은 내년과 향후 몇 년 동안 상당히 높은 EPS를 보고할 수 있습니다. 우리는 내년에 대한 추정 범위가 넓으며, 최고 EPS 추정치는 11달러 이상입니다. 마이크론은 내년에 약 8달러를 벌 수 있는데, 이는 주식 거래가 EPS 추정치의 약 10배에 해당함을 의미합니다.

이 가치 평가는 향후 EPS를 늘릴 수 있기 때문에 마이크론에게는 저렴합니다. 경제 회복과 보다 접근하기 쉬운 통화 환경으로 인해 마이크론은 잠재적으로 2026 회계연도에 EPS 10달러를 달성하여 향후에도 상당한 EPS 성장을 이어갈 수 있습니다.

마이크론의 주식은 미래에 어디에 있을 수 있습니까?

마이크론 위험

저의 낙관적인 분석에도 불구하고 마이크론은 경쟁, 지정학적 위협, 공급/수요 및 가격 역학, 기타 변수로 인한 위험에 직면해 있습니다. 더욱이, 세계 경제 둔화나 경기 침체는 마이크론에 부정적인 영향을 미칠 가능성이 높습니다. 또한 마이크론은 제가 예상한 성장 수준을 달성하지 못할 수도 있고, 수익성도 예상만큼 빠르게 확장되지 않을 수도 있습니다. 또한 마이크론의 P/E 배수는 제품 주기, 경쟁 및 기타 변수로 인해 계속 하락할 수 있습니다. 투자자는 마이크론에 투자하기 전에 이러한 위험과 기타 위험을 검토해야 합니다.