브로드컴 주가는 올해 90% 이상 급등했습니다. 결과적으로 가까운 시일 내에 20:1의 주식 분할이 이루어질 가능성이 높습니다. 주식분할 자체는 만병통치약이 아닙니다. 결국, 내가 당신에게 5달러짜리 지폐를 주고 당신이 나에게 1달러 5장을 돌려준다고 해서 나에게 더 나아진 것은 없습니다.

그러나 주식분할은 감정적인 가치를 가지며 소규모 투자자가 더 쉽게 전체 포지션으로 규모를 확장할 수 있도록 해줍니다.

제 생각에는 브로드컴의 강력한 4분기 수익 보고서, 탁월한 잉여 현금 흐름 프로필, VM웨어 인수로 인해 주식 분할 가능성이 더욱 높아졌습니다.한편, 브로드컴은 분기별 배당금이 주당 5.25달러, 즉 연간 21달러로 14% 증가하여 S&P 500 전체에서 최고의 배당 성장 주식 중 하나입니다.

제가 가장 좋아하는 기술주 중 하나인 브로드컴( AVGO )은 올해 엄청난 상승세를 보였습니다(YTD +91.6%). 회사는 최근 오랫동안 기다려온 VM웨어 인수를 완료했으며 매우 견고한 4분기 수익 보고서도 발표했습니다. 픽셀 시점에 주식은 주당 $1060.24에 거래되었기 때문에 많은 소규모 일반 투자자가 가끔 주식을 구매하여 주식의 전체 포지션으로 규모를 확장하는 것이 점점 더 어려워졌습니다. 결과적으로 브로드컴은 가까운 시일 내에 주식을 분할할 가능성이 높습니다. 내 생각에는 회사가 20:1 분할을 선언할 것 같습니다.

투자논문

주식 분할 자체가 주주 가치를 창출하지 않습니다. 결국, 내가 당신에게 5달러짜리 지폐를 건네주고 당신이 나에게 1달러 5장을 돌려준다면 나는 더 부자가 될 수 없습니다. 즉, 주식 분할이 주식에 감정적, 심리적 상승을 가져온다고 주장할 수도 있습니다. 그러나 기술 부문에서 20:1 주식 분할을 실시한 비교적 최근의 두 가지 사례는 이것이 확실히 만병통치약이 아니라는 것을 보여줍니다.

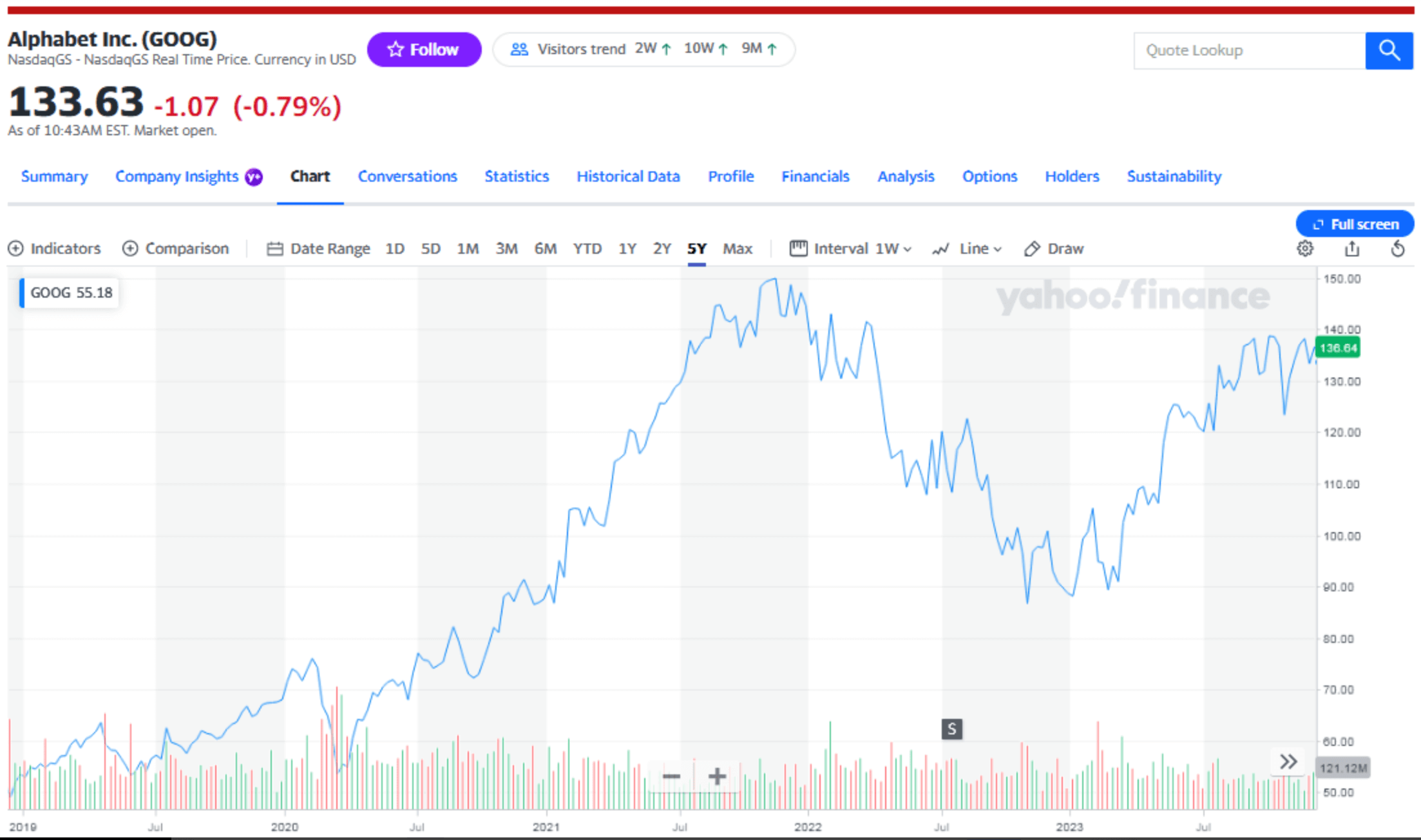

위 차트에서 볼 수 있듯이 구글 알파벳과 아마존 주식은 모두 2022년에 주식을 20:1로 분할했습니다. 아마존은 제가 가장 좋아하는 또 다른 기술 보유 기업이며, 현재 가치 평가는 AWS 클라우드 부문에만 기반을 두고 있다고 주장할 수 있습니다. 제 생각에는 아마존이 소매 운영에서 광고의 엄청난 잠재력을 무시하고 있는 것입니다. 그러나 그것은 앞으로 또 다른 기사의 주제가 될 것입니다.

한편, 구글 알파벳와 아마존 주식은 분할 후 단기적으로 상승한 후 이자율이 빠르게 상승하고 달러 강세가 기술 부문에 타격을 주면서 2022년 기술 부문 하락장에서 급격하게 매도세를 보였습니다. 그러나 오늘날 두 주식은 분할 당시보다 훨씬 더 높습니다. 결국 펀더멘털이 장기적인 주식 가치를 결정합니다.

기존 브로드컴은 1999년부터 2006년까지 세 차례 주식을 분할했습니다. 하지만 2015년 아바고가 브로드컴을 인수하고 사명을 채택한 이후로는 한 번도 주식 분할을 하지 않았다. 강력한 주주 가치를 실현하기 위해 CEO Hock Tan이 훌륭하게 관리하고 통합한 일련의 인수를 통해 주가는 지난 5년 동안에만 300% 이상 상승했습니다.

잠재적인 20:1 분할의 영향

최근 4분기 주당순이익 EPS 보고서 에 따르면 브로드컴은 FY2024를 평균 4억 2,700만주로 마감했습니다. 브로드컴의 강력한 자사주 매입 계획에도 불구하고 실제로는 전년 대비 400만 주가 증가 했는데 , 그 이유는 VM웨어 거래가 진행되는 동안 브로드컴이 전체 자사주 매입 계획을 실행할 수 없었기 때문입니다. 그러나 4분기 컨퍼런스 콜 에서 우리는 다음과 같은 사실을 알게 되었습니다.

2023 회계연도에 우리는 현금 배당금 형태로 76억 달러, 자사주 매입 및 소각 형태로 77억 달러 등 153억 달러를 지출했습니다. 우리는 72억 달러의 승인된 주식 환매 프로그램을 남겨두고 올해를 마감했습니다. VM웨어거래가 종료됨에 따라 우리는 기존 프로그램에 따라 주식 환매를 재개했습니다.

자사주 매입 재개는 11월 22일 VM웨어 거래가 종료된 이후 주가가 강세를 보인 이유 중 하나일 수 있습니다.

물론 또 다른 이유는 FY2024 지침과 결합된 훌륭한 4분기 실적 보고서였습니다. 두 가지 모두 잠시 후에 설명하겠습니다. 한편, 20:1 주식 분할은 다음과 같습니다.

발행 주식 수는 약 85억 4천만 주입니다.

주가는 $53.01입니다.

연간 배당금은 주당 1.05달러입니다.

물론 수익률은 동일하게 유지됩니다(2.00%).

수익 현금흐름

브로드컴의 4분기 매출은 92억 9,500만 달러로 전년 동기 대비 4% 증가에 그쳤으며 많은 투자자와 분석가들은 별다른 반응을 보이지 않았습니다. 그들이 놓치고 있는 점은 브로드컴이 일반적으로 수익보다 수익과 잉여 현금 흐름을 더 빠르게 성장시킨다는 점이며, 이는 4분기에도 다시 한 번 나타났습니다.

그래픽에서 볼 수 있듯이 4분기 수익은 주당 8.25달러로 전년 대비 5.4% 증가했습니다. 나에게 더 중요한 것은 4분기 잉여 현금 흐름이 47억 2,300만 달러로 전년 대비 2억 6,200만 달러 증가했고, 전년 대비 5.9% 증가했으며 총 수익의 무려 50.8%를 차지했다는 것입니다.

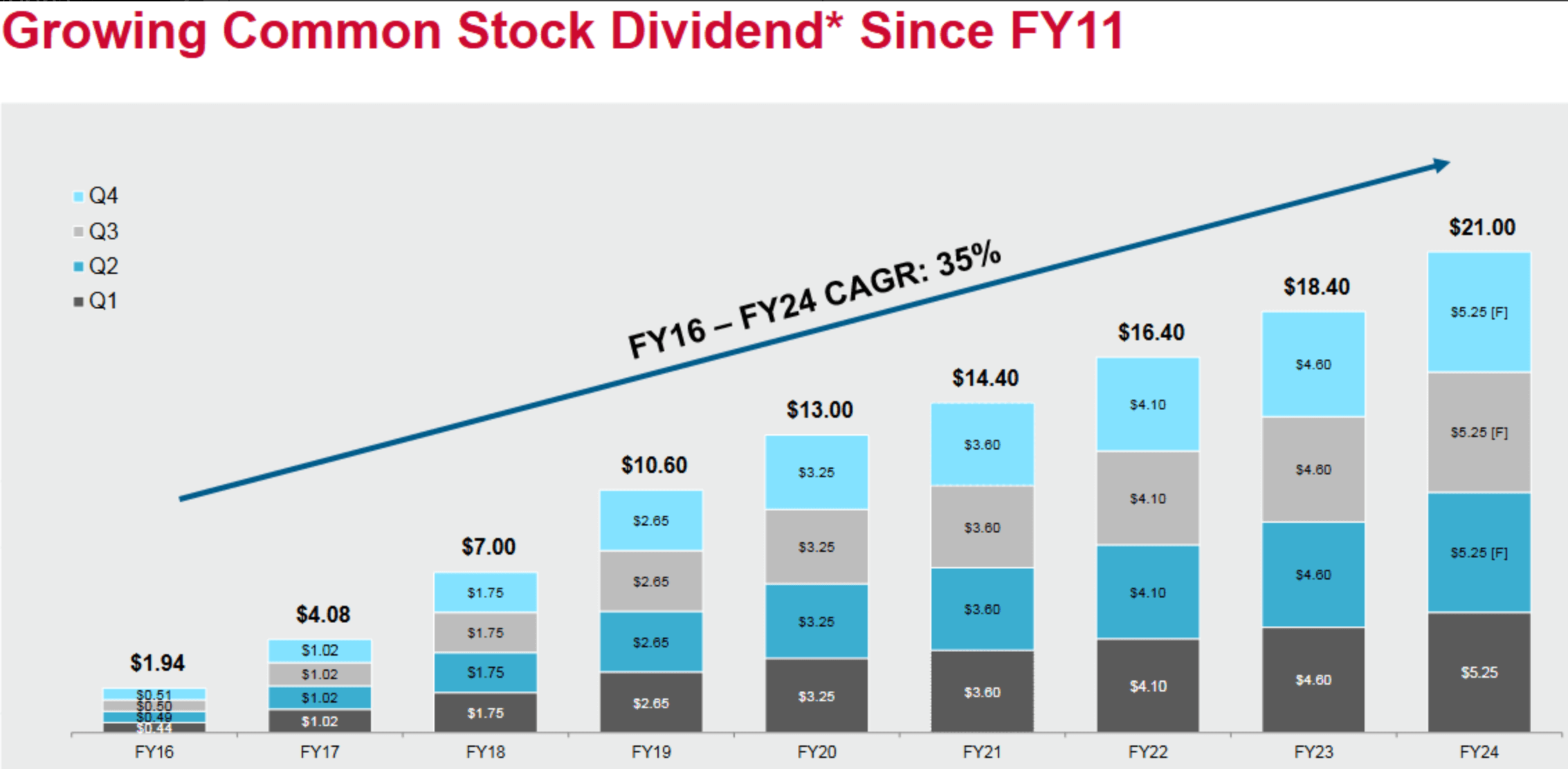

이러한 훌륭한 운영 및 재무 성과의 결과는 브로드컴의 분기별 배당금이 14% 증가한 $5.25/주(연간 기준 $21/주)라는 또 하나의 매우 큰 성과였습니다.

위의 그래프에서 볼 수 있듯이, 브로드컴은 유기적으로 성장하고 M&A를 통해 성장하고 주기 전반에 걸쳐 강력한 마진을 제공하는 능력을 통해 브로드컴이 S&P500 전체에서 최고의 배당 성장주 중 하나가 될 수 있었습니다.

전망

VM웨어 인수로 인한 상당한 영향으로 인해 브로드컴은 일반적인 분기별 지침을 제공하지 않고 대신 FY2024 전체 지침을 발표했습니다.

통합 수익은 500억 달러(전년 대비 40% 증가)로 예상됩니다.

전체적으로 인프라 소프트웨어 부문은 200억 달러(전체의 40%)의 매출을 창출할 것으로 예상되며, 그 중 120억 달러는 VM웨어에서 발생합니다.

이 추정치는 VM웨어의 11개월 기여만을 기반으로 하며 다음의 약 20억 달러 매출은 포함되지 않습니다. 브로드컴이 매각할 계획인 VM웨어의 EUC 및 Carbon Black 사업부.

실리콘 매출은 주로 생성 AI에 힘입어 한 자릿수 중반에서 증가할 것으로 예상됩니다.

브로드컴은 "현재 60%가 넘는 영구 라이선스 설치 기반을 2024회계연도 말까지 대부분 구독하게 될 라이선스 기반"으로 전환할 계획입니다. 전환으로 인해 소프트웨어 부문의 수익이 단기적으로 감소할 수도 있지만, 이 전략은 실제로 향후 3년 동안 VM웨의 수익 성장을 가속화할 것으로 예상됩니다.

반응형

또한 브로드컴은 FY24 동안 VM웨어를 소화하기 위해 약 10억 달러를 지출할 것으로 예상합니다. 회사는 VM웨어의 지출 실행률이 FY24를 분기당 약 14억 달러로 종료할 것으로 예상합니다. 이는 전년 대비 40% 감소한 것이며 CEO Hock Tan이 인수를 통해 더 높은 마진을 창출하는 방법을 지속적으로 알아낸 방법의 또 다른 예입니다.

투자자들이 이전에 언급한 4분기 컨퍼런스 콜을 듣고 VM웨어에 대한 주요 합리화 중 하나일 가능성이 있는 이 보석을 포착하기를 바랍니다.

아시다시피 지난 라스베거스 VM Explore에서 엔비디아와의 파트너십을 통해 발표했습니다. 이를 설명하는 또 다른 방법은 전체 VCF 스택이 엔비디아 코더를 실행하고 엔비디아 GPU를 실행하는 VM웨어 클라우드 파운데이션 소프트웨어 스택입니다. 그것이 바로 파트너십입니다. 따라서 기업인 경우 VCF를 실행하는 기업 소유의 온프레미스 데이터 센터가 기본적으로 엔비디아 GPU 소프트웨어 스택도 실행하기 때문에 AI 분석을 시작하는 것은 매우 쉬운 단계입니다.

다르게 말하면 엔비디아 GPU를 가상화하는 것입니다. VM웨어 소프트웨어 스택도 마찬가지입니다. 따라서 우리의 관점에서 볼 때 실제로 전체 VCF 사이트를 채택하는 데 많은 기업의 생각을 가속화하는 것은 매우 강력한 매력입니다. 이는 단순히 데이터 센터를 가상화하고 온프레미스 데이터 센터의 데이터를 훨씬 더 탄력적이고, 관리하기 쉽게 만들고, 관리 비용을 낮추어 줄 뿐만 아니라 추가 이점도 있고, 즉시 사용할 수 있다는 큰 매력이 있기 때문입니다. AI 워크로드 실행을 시작하세요.

인용문이 너무 길어서 죄송합니다. 그러나 투자자가 여기서 무슨 일이 일어나고 있는지 이해하는 것이 중요합니다. 엔비디아가 AI 분야에서 엄청난 성공을 거둔 것은 단지 GPU 설계(하드웨어) 때문이 아니라 AI 관련 소프트웨어 분야에서도 선두주자이기 때문입니다. 그렇다면 VM웨어는 고객 및 브로드컴 투자자에게 엔비디아의 소프트웨어를 더욱 가치있게 만들 것입니다.

요약 및 결론

브로드컴의 매우 높은 주가는 20:1 주식 분할을 합리화합니다. 이 기사에서 지적했듯이 주식 분할 자체는 가치를 창출하지 않습니다. 그러나 제 생각에는 두 가지 이점이 있습니다. 심리적으로 투자자는 주식 분할을 좋아합니다. 주가가 낮아지면 많은 소규모 투자자들이 주식을 축적하기 시작할 것입니다.

그럼에도 불구하고 브로드컴의 큰 그림 투자 논제는 여전히 훌륭합니다. 브로드컴 CEO Hock Tan의 성과 기록은 그를 기술 부문 목록의 최상위에 올려 놓았습니다. 앞으로는 어떠한 변화가 임박했다는 조짐도 전혀 보이지 않습니다. 브로드컴은 계속해서 매출, 수익 및 잉여 현금 흐름을 강력한 속도로 성장시키고, 이미 강력한 마진을 유지 및 성장시키며, 주주들에게 틀림없이 보상을 제공할 것입니다. 상당한 주주 환매와 함께 업계 최고의 배당 성장을 달성했습니다. 주식 분할은 경영진의 주주 친화적 정책과 완전히 일치합니다.