엔비디아 주가 상관없이 지금 매수해도 좋은 이유ㅣ시킹알파

엔비디아 주가

엔비디아는 10월 최저치보다 무려 305%나 증가했습니다. 일부에서는 엔비디아 주가 과대평가된 것으로 인식하고 임박한 붕괴를 예상할 수도 있지만 엔비디아의 본질적인 가치로 입증되지 않습니다. 세 가지 DCF(할인된 현금 흐름) 모델 계산을 통해 현재 가격 $455.72에서 $451.90의 평균 가격에 도달했습니다. 이는 엔비디아가 현재 공정 가치보다 약간 높은 수준으로 거래되고 있음을 나타냅니다. 그럼에도 불구하고, 이 투자에는 잠재적인 상승 여력이 남아 있으며, 최악의 시나리오에서도 하락폭은 약 22%입니다. 이러한 요소를 고려하여 저는 엔비디아에 대해 "매수" 등급을 추천하며, 2030년에서 2032년 사이에 엔비디아의 미래 가격이 잠재적으로 1,000달러를 넘어설 수 있을 것으로 예상합니다.

엔비디아 주가 상승 이유

엔비디아의 놀라운 매출 급증은 주로 데이터 센터 사업에 기인한 반면, 다른 부문은 상대적으로 저평가되었습니다. 2024년 1분기 및 2분기 재무 추출 에서 볼 수 있듯이 데이터 센터 수익은 1분기와 2분기 사이에 무려 140% 증가했습니다. 대조적으로, 게임, 전문 시각화, 자동차, OEM 및 기타 부문은 데이터 센터의 강력한 성능과 비교할 때 상대적으로 적은 기여를 했습니다. 전문 시각화 수익도 분기 간 28%의 눈에 띄는 증가를 보였으며 같은 기간 동안 게임 부문은 10%의 견고한 성장을 기록했다는 점은 주목할 가치가 있습니다.

경쟁

현재 엔비디아는 주로 H100 칩으로 인해 AI 칩 시장에서 지배적인 위치를 차지하고 있습니다. 그러나 그들은 최근 2024년 2분기에 출시될 예정인 최신 제품인 GH200을 공개했습니다. 한편, AMD도 올해 말 출시 예정인 AI 칩 ML300 을 출시했다. 특히 인텔 및 엔비디아와 달리 AMD는 중국 시장에 맞는 특수 칩을 개발하지 않았습니다.

그렇다면 이 시장에서 엔비디아의 강점은 정확히 무엇입니까? 모든 CPU 및 GPU 제조업체가 공유하는 주요 해자는 호환성에 있습니다. 예를 들어, 소켓이 다르기 때문에 동일한 마더보드를 사용하는 인텔 CPU와 AMD CPU를 교환할 수 없는 것처럼 AI 칩 시장에서도 비슷한 시나리오가 펼쳐집니다. 엔비디아의 H100은 SXM5 소켓과만 호환되는 반면, AMD의 ML300은 SH5 LGA 소켓에만 적합합니다. 또한 AI 작업에서 GPU를 선호함에도 불구하고 CPU는 여전히 GPU 관리에 중요한 역할을 합니다. 결과적으로, 다른 AI GPU 공급자로 전환하려면 마더보드와 CPU를 모두 변경해야 하며 상당한 비용이 발생합니다. 결과적으로 기업은 기존 칩이 요구 사항에 부적합해질 때까지 상당한 기간 동안 현재 설정에 묶여 있게 됩니다. 이는 이미 충성도 높은 고객 기반을 확보한 엔비디아가 AI 칩 분야에서 초기 리더십을 발휘했다는 의미를 강조합니다.

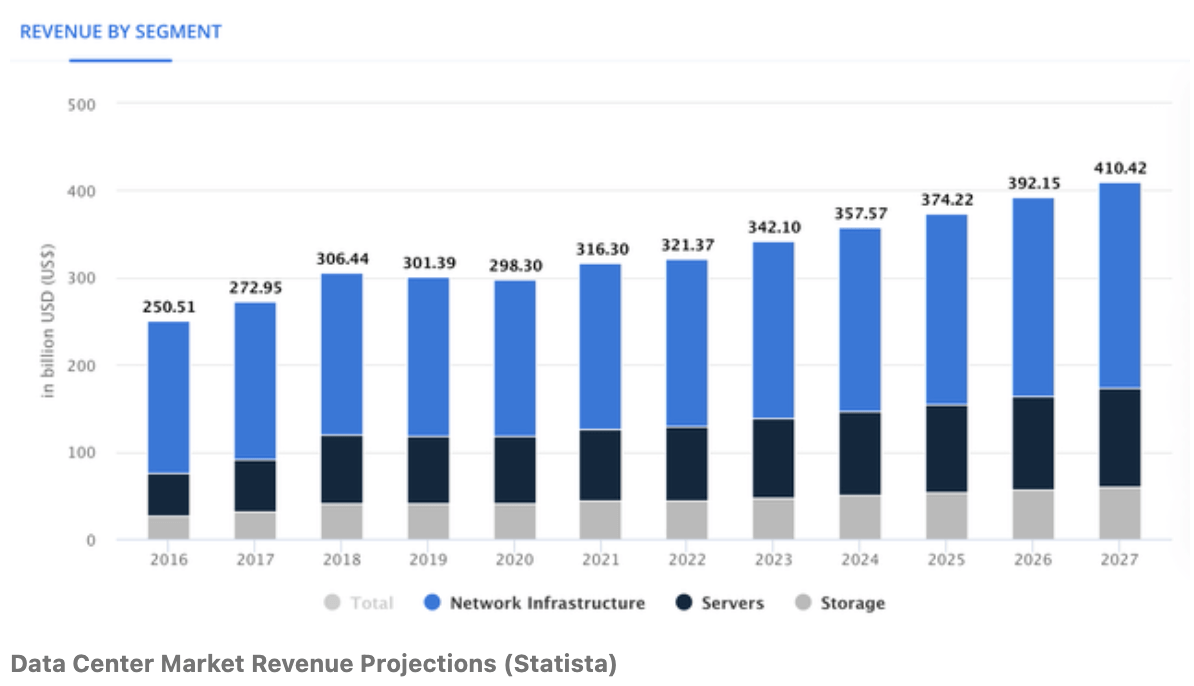

데이터 센터 시장은 2023년부터 2027년까지 연평균 성장률(CAGR) 4.66%를 예상하며 꾸준한 수익 성장을 이룰 준비가 되어 있습니다.

하지만 이 시장 안에는 2023년 엔비디아의 경이로운 성장의 원동력이 되어온 숨겨진 보석인 "AI 시장"이 있습니다. AI 시장은 2023년부터 2030년까지 CAGR 17.30%로 예상되는 등 강력한 확장을 경험할 것으로 예상 됩니다. 2030년까지 약 70%의 기업이 AI를 운영에 통합할 것이라는 점은 주목할 가치가 있으며 이는 2023년 관찰된 35%보다 35% 크게 증가한 수치입니다. AI가 컴퓨팅 혁신의 최전선에 있는 반면, AI가 90%의 기업에서 주류가 된 후 차세대 획기적인 기술로 무엇이 등장할지에 대한 의문이 제기됩니다.

잠재력 외에도 투자의 문제도 있습니다. 이 시장의 성장을 실현하려면 상당한 자본이 필요하며, AI 중심 시스템에 대한 지출은 2023년부터 2026년까지 27%라는 인상적인 비율로 급증할 것으로 예상됩니다. 이러한 증가로 인해 투자가 1,540억 달러에서 약 3,000억 달러로 늘어나 지출이 거의 두 배로 늘어날 것입니다. 이 혁신적인 기술에 대해 알아보세요. 내부 소식통에 따르면 은행 및 소매 부문이 AI 기술 수용에 가장 큰 관심을 갖고 있는 것으로 나타났습니다.

엔비디아의 다른 부문은 어떻게 작동하도록 설정되어 있나요?

데이터 센터 외에도 게임 부문이 중추적 역할을 하고 있으며 향후 성장은 주로 클라우드 게임의 출현에 의해 주도될 가능성이 높습니다. 클라우드 게임은 고급 게임 PC를 위해 1000달러를 지불하는 것에 대한 강력한 대안을 제시합니다. CPU, RAM, 마더보드, 스토리지, 120Hz 4K 모니터, Intel Core i7 또는 AMD Ryzen 7 설정을 위한 효율적인 냉각 시스템과 같은 구성 요소에 대한 비용을 추가하면 총 비용이 쉽게 3,000달러를 초과합니다.

클라우드 게임은 보다 비용 효율적인 대안으로 떠오르고 있으며 일부에서는 이것이 엔비디아의 게임 GPU 판매에 영향을 미칠 것이라고 주장할 수 있지만 4.6년 내에 초기 1,000달러 투자를 회수할 뿐만 아니라 PC의 필요성에 직면하게 된다는 점은 주목할 가치가 있습니다. 차세대 게임의 요구에 부응하기 위해 업그레이드하세요. 이러한 변화는 엔비디아 게임 비즈니스의 계절성 요인을 효과적으로 완화하여 수익 모니터링 및 예측을 더욱 예측 가능하게 만듭니다. 추정에 따르면 GeForce NOW는 2023 회계연도 엔비디아 수익에 약 14억 달러를 기여한 것으로 나타났습니다. 이 시장은 2023년부터 2027년까지 44.09%의 상당한 성장률을 보일 것으로 예상됩니다.

재무

의심의 여지 없이 엔비디아는 뛰어난 재무 상태를 자랑합니다. 현재 영업이익률은 29.42%로 견실하고, 순이익률은 27.83%로 훌륭합니다. 이는 2022회계연도 사상 최고치인 37.31%와 36.23%에는 미치지 못하지만 여전히 매우 인상적인 수치입니다.

회사의 부채 프로필에 관심을 돌리면 엔비디아는 상대적으로 낮은 부채 수준으로 눈에 띕니다. 현재 총 부채는 99억 달러에 달합니다. 이는 160억 달러에 달하는 상당한 현금 잔고를 병치하면 더욱 분명해집니다. 또한 30%의 마진을 자랑하는 주목할만한 무료 현금 흐름을 지속적으로 생성합니다. 이 수치는 2020년에 도달한 정점인 38% FCF 마진을 넘지는 못하지만 여전히 매우 칭찬할 만한 수치입니다. 요약하면, 엔비디아의 재무 지표는 널리 알려진 사실, 즉 회사가 건전한 마진, 강력한 현금 흐름, 낮은 부채 수준 및 상당한 현금 보유량을 누리고 있다는 사실을 강화합니다. 이러한 요인들은 전체적으로 과도한 재무 레버리지에 노출되지 않고 성장 기회를 추구할 수 있도록 유리하게 자리매김하고 있습니다.

평가액

우리는 엔비디아가 2022년 10월 최저치에서 현재 위치까지 무려 305%나 급등하는 놀라운 상승세를 목격했습니다. 이제 중요한 질문이 제기됩니다. 이 시점에서 엔비디아에 투자하는 것이 현명한가요? 언뜻 보기에 이것은 잠재적인 거품에 대한 우려를 불러일으키는 수직에 가까운 궤적을 고려할 때 의심스러운 결정처럼 보일 수 있습니다. 이러한 고려 사항을 고려하여 저는 두 가지 DCF(할인된 현금 흐름) 모델을 수행했습니다. 하나는 대중의 기대에 부합하고 다른 하나는 순전히 엔비디아 운영 시장의 예상 성장에 기반을 두고 있습니다. 이러한 모델은 상당히 뚜렷한 가치 평가와 향후 목표를 산출합니다. 그럼에도 불구하고 두 모델 모두 엔비디아의 현재 가치 평가가 내재 가치와 일치하는 것으로 보이며 이는 공정한 가치 평가 상태를 의미한다는 결론으로 수렴됩니다. 모델 프로젝트가 미래로 갈수록 현재 가격이 더 높아진다는 점에 유의하는 것이 중요합니다. 많은 분석가가 2023년부터 2032년까지 수익을 예상하는 반면, 내 모델은 2023년부터 2028년까지입니다.

요약하면 엔비디아는 최근 305%라는 인상적인 상승세를 보였지만 여전히 현명한 투자일까요? 탐구된 두 가지 시나리오에서 하나는 시장 성과에 부합하고 다른 하나는 분석가 기대에 기초했습니다. 둘 다 엔비디아가 상당히 가치가 있다고 제안합니다. 잠재적 위험에는 경기 침체가 AI 투자에 미치는 영향과 게임 부문의 변동성이 포함됩니다. 그러나 강력한 재무 상태는 이러한 우려를 완화합니다. 낮은 부채, 충분한 현금 보유량, 적은 배당금으로 강세를 보이고 있습니다. 급격한 상승 이후 단기적으로 주가 하락이 가능하지만, 이는 현명한 투자자들이 매수할 수 있는 기회가 될 수 있습니다.

결론적으로 엔비디아는 여전히 유망한 투자입니다. 이는 기초적인 기회는 아닐 수도 있지만 여전히 향후 수익 가능성을 제공합니다. 적응성과 탄력성으로 인해 저는 엔비디아를 "매수"라고 자신있게 평가합니다.

시킹알파의 원문 축약 번역으로, 모든 저작권은 시킹알파에 귀속됩니다.

Nvidia: Better To Enter Now Than Never (NASDAQ:NVDA)

Nvidia Corporation's price may reach $1,000 by 2032, backed by early traction in AI chips. Click here to read an analysis of NVDA stock now.

seekingalpha.com

Seeking Alpha Premium

Seeking Alpha Quant System outperformed the market’s performance 4-to-1 since 2010! Our Quant Rating system is one of the most sophisticated in the world, with over 100 metrics for each stock. Very Bullish stock picks have outperformed 4-to-1! Get three

subscriptions.seekingalpha.com

2023.09.02 - [시킹알파 전체보기] - 구글 과 메타 주가 전망, 은퇴자에게도 합리적인 성장주 투자ㅣ시킹알파

구글 과 메타 주가 전망, 은퇴자에게도 합리적인 성장주 투자ㅣ시킹알파

구글과 메타 주가 전망 지난 11년 동안 구글 Google, 메타 Meta는 연간 16%의 수익률과 26%의 연간 소득 성장을 달성하며 시장을 이겼습니다. 매우 안전한 수익률 4.2%, 성장 잠재력 14%, 예상 소득 성장

seekingalpha-with-richbookcafe.tistory.com

2023.08.29 - [시킹알파 전체보기] - 테슬라 주가 어려운 시기 예상ㅣ시킹알파

테슬라 주가 어려운 시기 예상ㅣ시킹알파

테슬라 주가 어려운 시기 예상 테슬라 주가의 향후 재무 전망은 자동차 대출 기준 강화와 금리 상승 등 거시경제 상황으로 인해 불확실합니다. 또한, 중고차 가격 하락과 추가 가격 인하 가능성

seekingalpha-with-richbookcafe.tistory.com