코스트코 주가: 52주 신고가 갱신 후 15달러의 특별 배당금을 발표, 지금 매수 해도 될까요?ㅣ시킹알파

시킹알파 파트너ㅣ부유한책방

2023. 12. 20. 16:38

반응형

코스트코 주가 전망

코스트코는 한 해 동안 뛰어난 성과를 거두었으며 이 기간 동안 투자자들에게 40% 이상의 수익을 제공했습니다. 코스트코 주가는 주당 15달러의 특별 배당금 발표로 투자자들을 놀라게 한 이후 더욱 상승했습니다. 이번 발표는 예상 이익을 넘어선 첫 번째 회계 분기에 이어 이루어졌습니다. 최근 주목할만한 사건은 거의 없지만 현재 거래 가치 평가로 인해 COST 주식에 대해서는 중립적입니다.

코스트코 홀세일( COST )은 최근 주당 15달러의 특별 배당금 형태로 12월 보너스를 제공하여 투자자들을 놀라게 했습니다. 이번 선언은 2020년 이후 처음이지만 2012년 이후 다섯 번째입니다. 이번 발표는 더 높은 수익과 이에 필적하는 동일 매장 판매 강세를 포함한 회계연도 1분기 실적 발표에 이어 이루어졌습니다.

이 소식이 알려지면서 주식 의 주가가 상승하여 연중 수익률이 40% 이상으로 늘어났습니다. 포지셔닝을 원하는 투자자들에게 이 주식은 2024회계연도까지 주목할 가치가 있습니다. 그러나 현재 거래 배수에서는 새로운 포지셔닝이나 추가 포지셔닝에 주저함을 표명합니다. 더 높은 수준을 정당화하려면 연회비 인상이 필요하다고 생각합니다. 그때까지는 현재 가격에서 중립을 유지할 것입니다.

코스트코 주가 주요 주식 지표

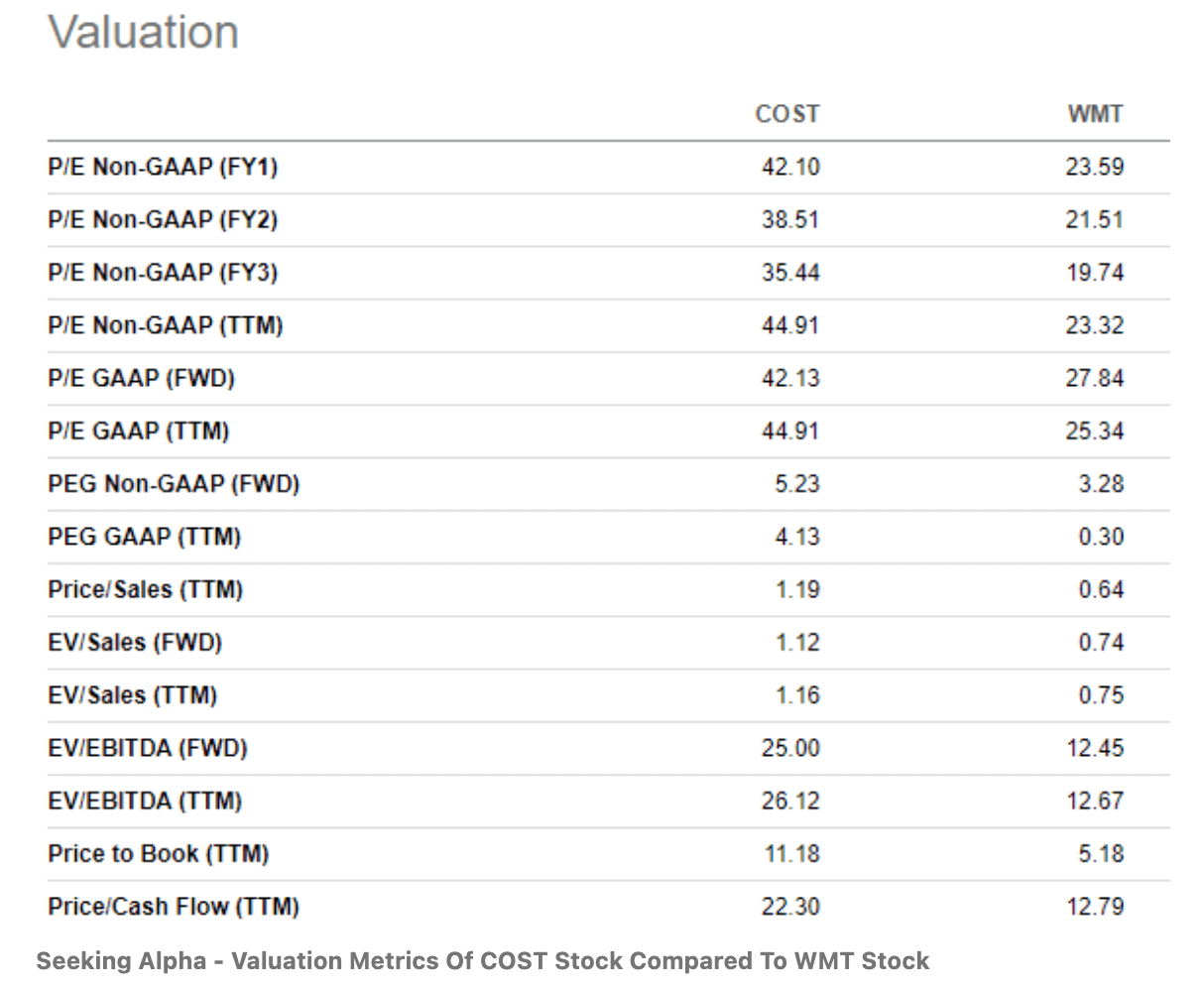

코스트코 주식은 현재 예상 수익 42배의 순배수로 사상 최고가로 거래되고 있습니다 . 이에 비해 월마트 ( WMT )는 겉보기에 모든 평가 지표에서 더 나은 가치를 제공하는 것으로 보입니다.

동료에 비해 높은 가치 평가는 코스트코가 시킹알파에서 중립 등급을 획득한 주된 이유입니다.

시킹알파 커뮤니티는 전반적으로 코스트코에 대해서도 마찬가지로 중립적입니다. 그리고 이러한 중립성은 지난 한 해 동안 주가 상승을 이어왔습니다. 이 기간 주가는 40% 넘게 올랐습니다.

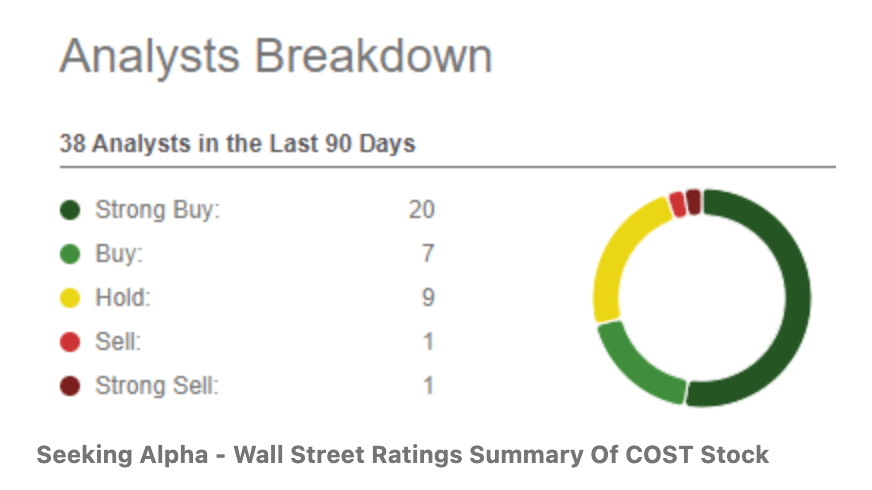

중립성을 무시하는 월스트리트 분석가들은 지난 90일 동안 평균적으로 코스트코 주식에 "강력 매수" 등급을 부여했습니다.

월스트리트의 강세를 이끄는 잠재적 요인 중 하나는 코스트코의 성장률입니다. 월마트와 코스트코는 전년 동기 대비 비슷한 성장률을 보인 반면 코스트코는 12.4%, 월마트는 5.2%의 성장률을 보였습니다. 중기 EBITDA 성장도 월마트의 성장률을 훨씬 웃돌았습니다.

그러나 내 생각에는 성장이 반드시 더 강한 수익성으로 이어지는 것은 아닙니다. 코스트코의 총 마진은 월마트의 절반이며 대부분의 다른 측면에서도 훨씬 더 호의적으로 비교되지 않습니다.

최근 재무 실적

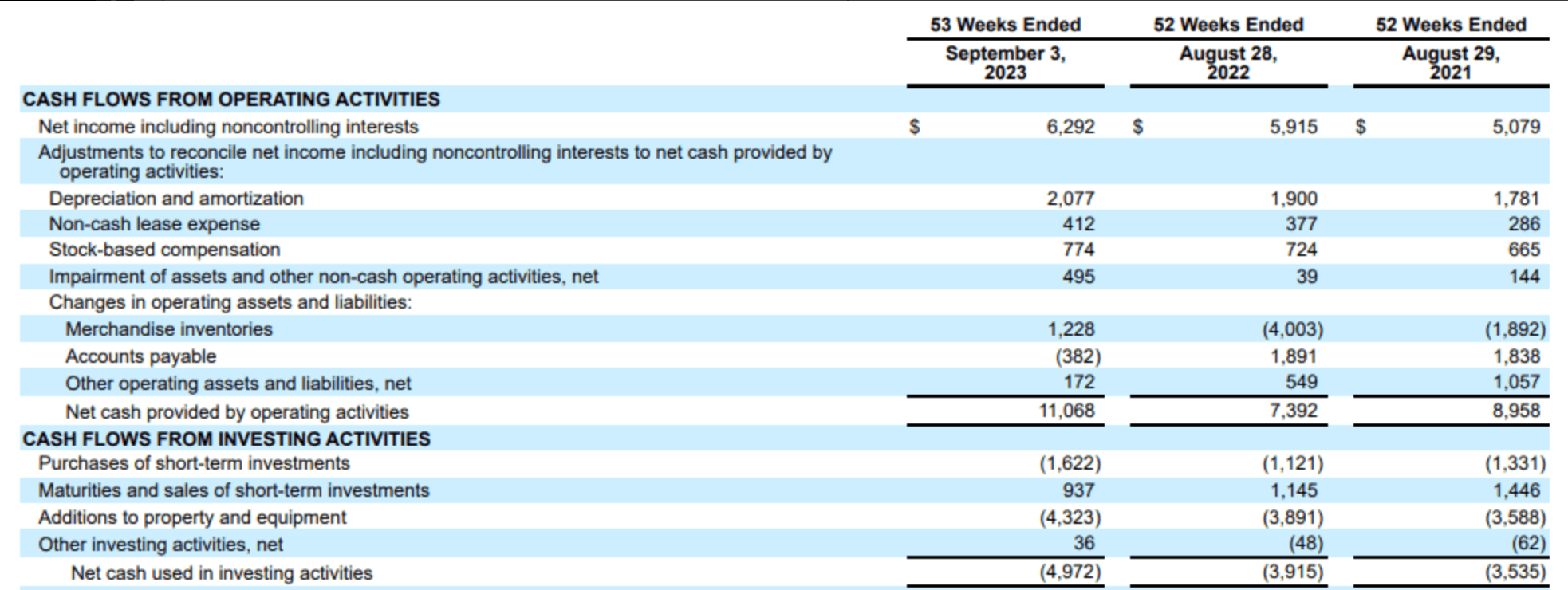

코스트코는 2024 회계연도 1분기에 예상보다 강한 이익을 보고했으며 수익은 일반적으로 기대와 일치했습니다.

전반적으로 회사는 주당 EPS 3.58달러로 작년 같은 기간의 수익보다 16% 이상 높았으며 컨센서스 추정치보다 주당 0.16달러 더 나은 것으로 나타났습니다. 매출총이익률은 지난해 10.61%에서 11.04%로 개선되면서 실적 강세를 보였다. 회사는 또한 주로 화물 부문에서 유리한 비용 순풍으로 이익을 얻었습니다.

전체 매출 증가에도 불구하고 기존 점포 매출은 지난해와 비슷한 수준을 보였습니다. 3.8% 증가로 예상치 4.3% 증가를 하회했습니다. 후행은 국내 시장으로 컨센서스 추정치 2.8% 대비 2% 성장했습니다. 반면, 캐나다와 기타 해외 시장은 각각 6.4%, 11.2% 성장하며 더 높은 상승세를 기록했습니다.

회원 수 증가도 COST가 7,200만 명의 유료 가구 구성원과 약 1억 3,000만 명의 카드 소지자로 마감하면서 계속되었습니다. 이는 작년 대비 약 7.6% 및 7.1% 증가한 수치입니다. 전화 회의 에서 CFO Richard Galanti는 COST가 갱신율, 가입 및 충성도 측면에서 좋은 성과를 거두었다고 언급했습니다.

이러한 카테고리에서 볼 수 있는 긍정적인 추세는 코스트코가 보기 힘든 회비 인상을 남겨둔 이유 중 하나일 것입니다. Galanti는 코스트코가 “ 평균 증가보다 조금 더 오래 지속되었습니다.”라고 인정했습니다. 하지만 이는 멤버십에 더 많은 가치를 부여하는 이점을 가져왔습니다. 그럼에도 불구하고 Galanti는 회원 자격이 인상되는지 여부가 아니라 언제 인상되는지가 문제라고 지적했습니다.

코스트코 특별 배당금

코스트코는 회계연도 1분기 결과 발표와 함께 이사회가 코스트코의 보통주 주당 15달러에 대한 특별 현금 배당을 선언했다고 발표했습니다. 배당금은 2024년 1월 12일에 12월 28일 현재 등록된 주주들에게 지급될 예정입니다.

첫 번째 2024 회계연도 분기 선언은 67억 달러 이상의 잉여 현금 흐름을 포함하는 2023 회계연도에 이어 이루어졌습니다. 그렇다면 이번 선언은 사실상 작년의 잉여현금흐름을 전액 지급한 것이었습니다.

코스트코-특별배당금

이번 선언은 코스트코가 주주들에게 특별 배당을 선언한 것은 2020년 이후 처음이라는 점에서 주목할 만합니다 . 당시 코스트코는 주당 10달러의 배당금을 선언했습니다. 그렇다면 현재 지급 규모는 2020년 선언보다 50% 이상 높은 것이 이번 발표에서 또 다른 눈에 띄는 점입니다.

절대적인 금전적 관점에서 볼 때 특별 배당금은 상당합니다. 코스트코의 일반 연간 배당금보다 거의 4배 높습니다. 그리고 많은 양의 주식을 보유하고 있는 사람들에게는 주당 15달러의 배당금이 연말 보너스로 도움이 될 것입니다.

그러나 수익률을 추구하는 좀 더 선별적인 소득 투자자들에게는 지불금이 그다지 크지 않다고 생각합니다. 현재 거래 수준에서 수익률은 약 2.27%입니다. 이는 발표 당시 주식이 주당 약 370달러에 거래되었던 2020년 수익률과 비슷합니다.

절대적인 측면에서 지불금이 50% 더 높음에도 불구하고 비교 가능성이 있습니다. 실제로 코스트코의 정상적인 분기별 지급액을 포함한 현재 전체 선도수익률은 약 2.8%입니다. 이는 2020/2021년 기간의 3.4%와 비교됩니다.

특별 배당금은 언급할 가치가 있지만 장기 기존 주주에게는 더욱 그렇습니다. 이들 주주들에게 이번 배당금은 2012년 이후 다섯 번째 특별 배당금이다. 이후 주가도 크게 올랐다. 따라서 비용 대비 수익률은 확실히 이점에 영향을 미칩니다. 그러나 신규 투자자나 인컴 투자에 중점을 둔 투자자의 경우 특별 배당금 자체가 코스트코 투자를 진행하는 데 결정적인 요소가 되어서는 안 됩니다.

코스트코 주식은 매수인가요, 매도인가요, 아니면 보유인가요?

코스트코는 지난 한 해 동안 주가 수익률이 40%가 넘는 등 우수한 성과를 거두었습니다. 그리고 최근 발표된 결과에 따라 현재 주식은 42배의 순익 배수로 사상 최고 가격으로 거래되고 있습니다. 코스트코의 프리미엄 평가 지표에도 불구하고 월스트리트 분석가들은 주식에 대해 여전히 낙관적이며 지속적인 국제 성장을 주요 촉매제 중 하나로 보고 있습니다.

일부 월스트리트 분석가들은 총 마진 개선 및 회원 수준 증가로 인한 운영 결과의 강점을 코스트코가 진행 중인 광범위한 거시적 압력으로부터 더 잘 보호된다는 추가 증거로 간주합니다. 주당 15달러의 특별 배당금 발표는 아마도 또 다른 느낌표를 추가할 것입니다.

반응형

제 생각에는 뛰어난 성과는 언급할 가치가 있지만 주식에서 새로운 포지셔닝이나 추가 포지셔닝은 아닙니다. 새 회계연도에는 지난해와 비교해 불리한 환경이 조성될 가능성이 높다. 또한 주요 카테고리에서 향상된 디플레이션 추세가 표시됩니다.

인플레이션율이 낮아지면서 잠재적인 회원 증가를 둘러싼 메시지 전달도 복잡해질 수 있습니다. 코스트코는 2017년에 마지막으로 회비를 인상했습니다. 이와 대조적으로 월마트가 소유한 Sam's Club은 2022년에 기본 요금을 약 11% 인상했습니다 . 제가 보기에는 코스트코의 회비는 인상 기한이 지났습니다. 코스트코 주가가 현재 거래 수준에서 더 높이 평가되려면 더 높은 가격 상승을 보장하기 위해 회비 인상이 필요할 것이라고 생각합니다.

특별 배당금에 관한 발표로 인해 추가 언급이 있었지만, 보다 유리한 비용 대비 수익률 포지셔닝으로 혜택을 받는 장기 보유자 이외의 사람들에게는 의미 있는 혜택이 부족하기 때문에 배당금을 보다 중립적으로 봅니다.

최근 사건과 현재 거래 배수에 따라 저는 코스트코에 대해 전반적으로 중립 입장을 유지합니다. 앞으로 코스트코는 현재 거래 수준에서 추가적인 주가 상승을 보장하기 위해 연회비 인상을 제정해야 한다고 생각합니다.