테슬라의 2023년 3분기 생산 및 납품 대수는 전 분기에 비해 감소했지만, 전년 대비 증가했습니다. 총 판매량은 분기 대비 감소했지만 전년 대비 증가했습니다. 테슬라의 총마진과 EPS는 평균 판매 가격 감소, 운영 비용 증가 등의 요인으로 인해 예상보다 낮았습니다. 따라서 주가는 현재보다 훨씬 낮아야 합니다.

테슬라 주가 3분기 실적 발표

저는 정기적으로 여기 시킹알파에서 테슬라 주식을 다루기 때문에 회사가 최근 발표한 3분기 분기별 수치를 무시할 수 없었습니다. 지난 몇 편의 기사에서 수요 둔화에 대한 증거가 많고 자동차 시장에서 경쟁 심화가 부정적인 영향을 미친다는 이유로 부정적인 견해를 취했습니다. 당시 저는 회사의 이윤폭이 월스트리트가 예상했던 것보다 더 줄어들 것이라고 가정했습니다. 하지만 3분기 실적을 보면 그 기대마저도 너무 낙관적이었던 것으로 드러났습니다.

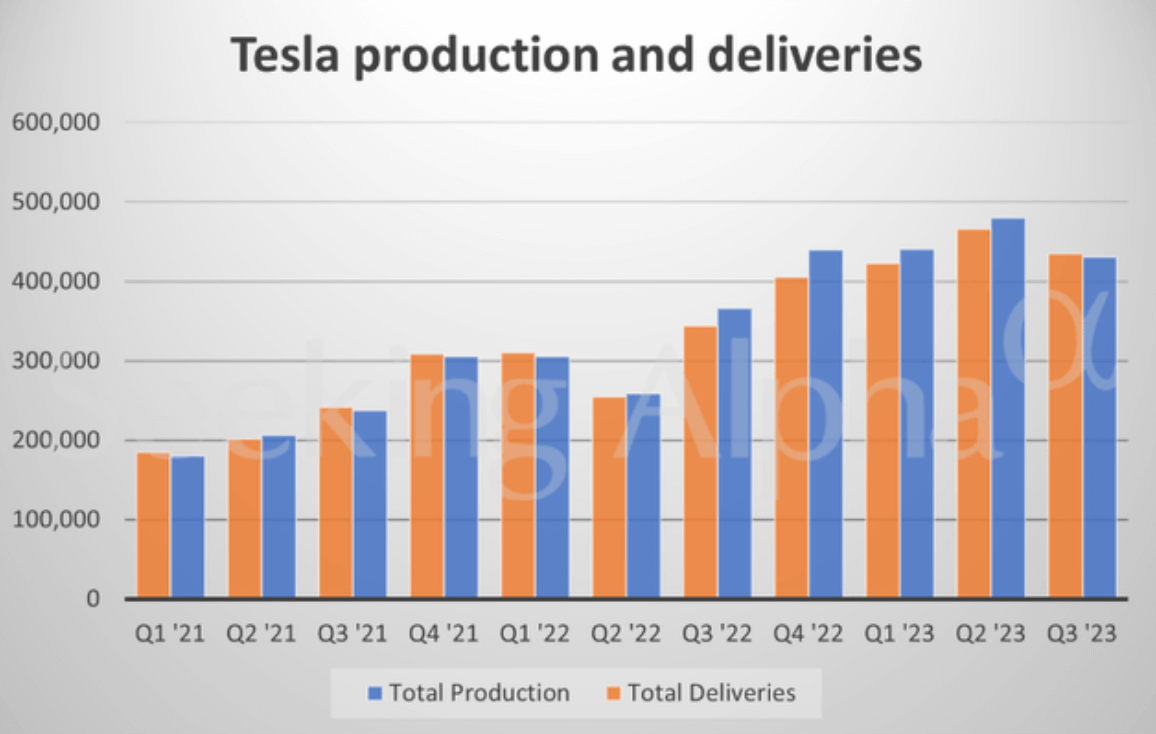

역사적으로 테슬라의 3분기 생산량은 다른 분기를 훨씬 능가할 정도로 매우 강했습니다. 아마도 소비자들은 휴가 및 기타 여름 활동을 준비하면서 여름철에 새 차량을 구입할 가능성이 더 높습니다. 그러나 2023년 3분기에서는 이러한 계절성이 심각하게 중단되었습니다 . 3분기 생산량은 1분기보다 약간 낮고 2분기보다 훨씬 낮았습니다.

간단한 수익 보고 에서 테슬라의 CFO는 3분기 운영 및 재무 성과가 공장 업그레이드를 위한 계획된 가동 중지 시간으로 인해 영향을 받았다고 언급했습니다. 2021년과 2022년에도 업그레이드를 위해 7월에 2주 동안 공장을 폐쇄했지만(각각 상하이와 프리몬트), 이번에는 업그레이드가 1주일 더 오래 지속된 것으로 보입니다. 전체적으로 테슬라는 약 430,000대의 차량을 생산했는데, 이는 전 분기에 비해 10% 감소했지만 전년 대비 18% 증가한 수치입니다.

차량 인도 측면에서 해당 분기에 약 435,000대의 총 인도를 보고했는데, 이는 QoQ는 7% 감소했지만 YoY는 27% 증가한 것입니다. 모델 3/Y 배송량은 총 419,000대(QoQ -6%, YoY +29%)였습니다. Model S/X 배송량은 ~16,000개(QoQ -17%, YoY -14%)에 달했습니다.

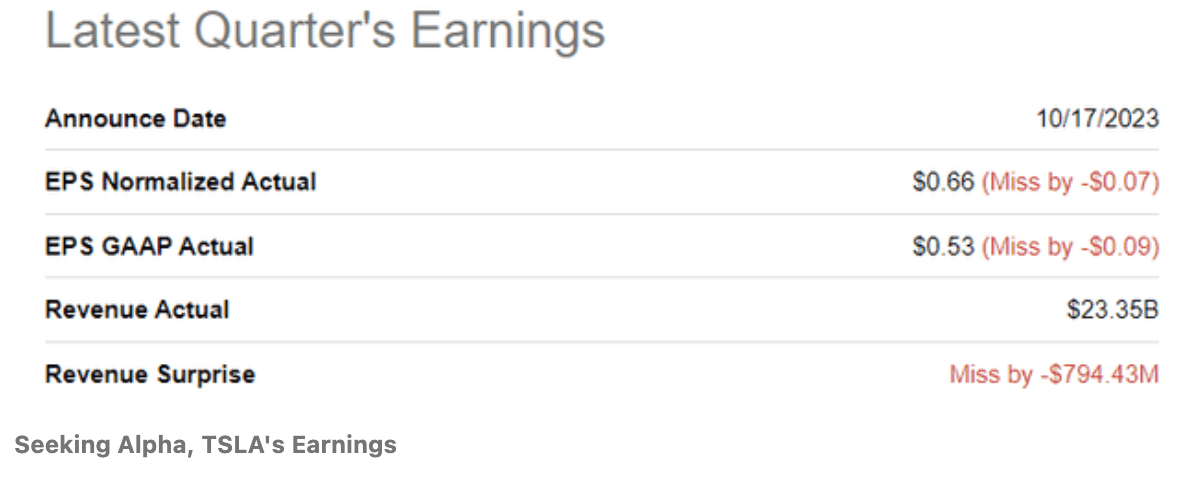

테슬라의 전체 매출은 233억5000만 달러로 전분기 대비 6% 감소했지만 전년 동기 대비 9% 증가했다. 이 수치는 Street의 추정치인 241억 9천만 달러보다 약간 낮았습니다. 테슬라의 자동차 부문 매출은 196억 3천만 달러로 전분기 대비 8% 감소했습니다. 에너지 생성 및 저장 부문의 매출은 15억 6천만 달러로 전 분기보다 3%, 전년 대비 40% 크게 증가했습니다. 또한, 서비스 및 기타 매출은 21억 7천만 달러를 기록했는데, 이는 전 분기보다 1% 증가하고 전년 대비 32%의 눈에 띄는 성장을 반영한 것입니다.

회사 전체 총마진은 17.9%, 비GAAP 자동차 총마진은 16.3%, 비GAAP 희석 EPS는 0.66달러로 월스트리트가 예상한 것보다 훨씬 낮았습니다.

테슬라는 이러한 지표가 평균 판매 가격 감소, 사이버트럭 및 AI 연구와 같은 프로젝트로 인한 운영 비용 증가, 생산 관련 비용, 부정적인 외환 영향과 같은 요인의 영향을 받았다고 보고했습니다.

저는 일론머스크 CEO와 CFO가 핵심 사업 부문의 마진을 이전 수준으로 복원하기 위한 전략을 자세히 설명하기보다는 사이버트럭 및 AI와 같은 향후 프로젝트의 향후 진행 상황을 논의하는 데 더 중점을 두는 것을 관찰했습니다.

테슬라는 올해 후반에 사이버트럭 최초 배송을 계속 진행하고 있으며 배송 이벤트는 11월 30일로 설정되어 있습니다. 그러나 일론 머스크에 따르면 오랫동안 기다려온 사이버트럭은 확장 및 수익 창출이 매우 어려울 것이라고 합니다. 이는 한때 발표된 차량당 39,000달러의 가격이 너무 낮은 것으로 판명될 가능성이 높기 때문에 논리적입니다.

이번 분기 동안 몇 가지 명백한 어려움에도 불구하고 테슬라는 시장 합의에 맞춰 FY2023의 차량 납품 목표인 180만 대를 유지했습니다. 이는 분석가들이 EPS를 너무 강하게 하향 조정하는 것을 방지할 수 있는 보고서의 긍정적인 점입니다. 그러나 FY2024에는 적어도 현재의 낮은 마진을 유지할 것으로 예상되며, 이는 궁극적으로 현재의 조정되지 않은 수익 추정치 조차 너무 낙관적으로 만듭니다.

사실 가격 전쟁과 관련 비용을 취소한 사람은 아무도 없습니다. 게다가 나는 이 전쟁이 이제 막 시작되었고 테슬라가 또 다른 가격 인하를 앞두고 있다는 강한 느낌을 받았습니다. 저는 미국 자동차 시장 상황에 대한 제3자 조사 자료를 자주 읽는데, 최신 데이터에 따르면 매우 드문 현상, 즉 9월 TSLA의 시장 점유율이 전년 대비 감소한 것을 볼 수 있습니다.

뱅크오브아메리카는 모델 3의 3분기 가격이 전년 동기 대비 14%, 2분기 대비 1% 하락한 반면, 모델 Y는 전년 동기 대비 23.5%, QoQ 1% 하락한 것으로 추정했습니다. 가격 인하에는 테슬라가 독일 근로자들과 합의한 새로운 임금 조건이 포함되어 마진이 훨씬 더 줄어들 가능성이 있습니다.

또한 테슬라는 최근 중국산 차량 판매가 감소해 9월 7만4073대가 판매돼 전년 동기 대비 10.9%, 8월 대비 12.0% 감소했습니다. 따라서 그들은 아시아 시장의 성장과 가격 결정력을 기대할 수 없다고 생각합니다.

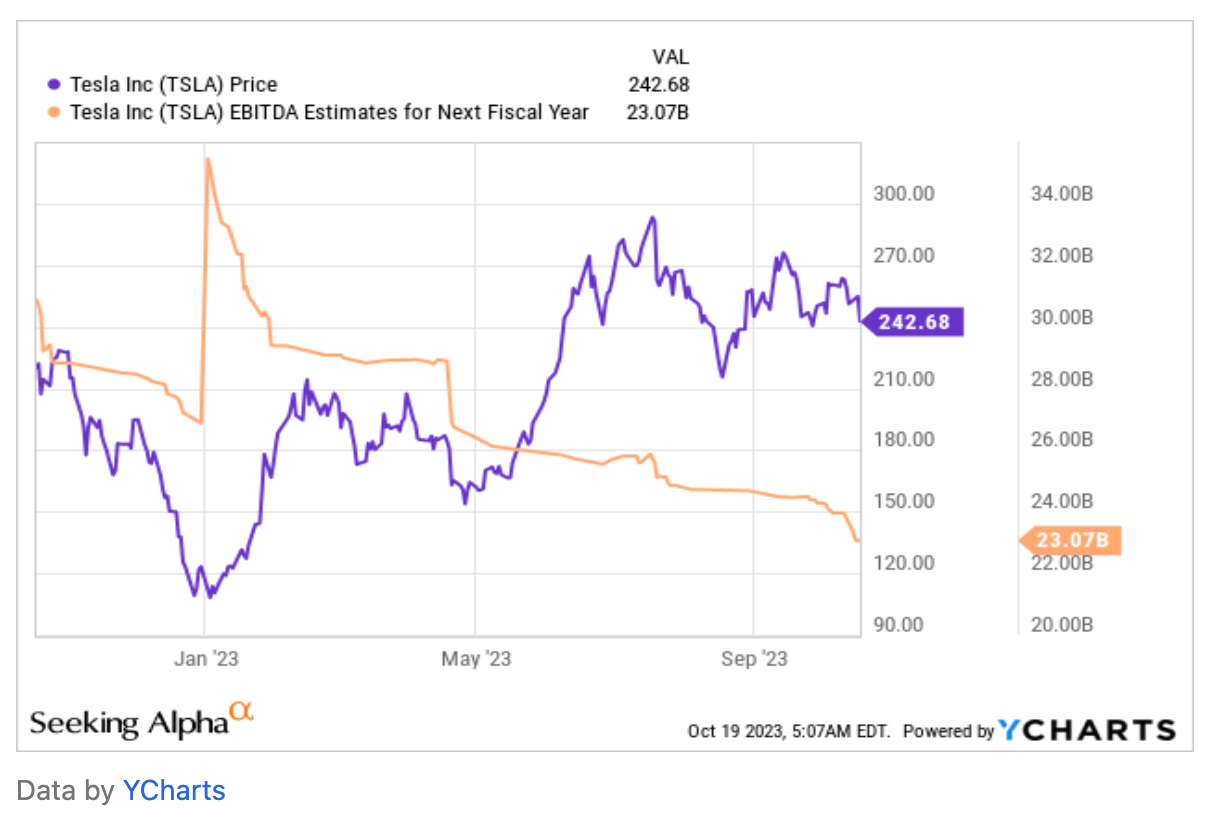

제 생각에는 회사의 재무 및 운영 지표의 성장 잠재력 외에도 테슬라의 높은 가치 평가는 오랫동안 다른 자동차 제조업체를 능가하는 상대적으로 높은 마진 수준에 의존해 왔습니다. 이제 우리는 테슬라의 EBITDA 마진이 훨씬 더 하락했다는 것을 알 수 있습니다. 반면 시장은 이를 유지하기를 바랐습니다. 따라서 테슬라의 EV/EBITDA 배수도 이러한 추세를 따를 것으로 예상됩니다.

테슬라의 EV/EBITDA는 2022년 말과 마찬가지로 최소 28~30배로 수정되어야 합니다. 이러한 다중 수축은 현재 EBITDA 예측인 230억 7천만 달러에서 약 8~16%의 하락세를 제공할 것입니다. 의 출시 직후에 발생할 가능성이 있는 다운그레이드는 말할 것도 없습니다. 그 가능성은 컨센서스 수치를 더욱 낮출 것입니다.

제 결론이 틀렸을 수도 있고 테슬라 주식은 모든 어려움을 쉽게 극복할 수도 있습니다. 다양한 산업으로 다각화하려는 노력은 오늘날 우리가 살고 있는 이 어려운 경제 시대에서 살아남는 데 도움이 될 수 있습니다. 또한, 사이버트럭의 출시는 추가적인 성장의 원동력을 제공할 수 있고, AI 기술의 발전은 장기적뿐만 아니라 중기적으로도 경쟁우위를 제공할 수 있습니다.

이러한 상승 위험에도 불구하고 저는 이번에 주식을 업그레이드할 수 없는 기존 및 업데이트된 데이터를 바탕으로 결론을 내렸습니다. 저는 테슬라 기업의 배수가 마진을 따라야 한다고 믿습니다. 따라서 우리 주변에서 일어나는 일의 논리에 따르면 주가는 현재보다 훨씬 낮아야 합니다.

시킹알파의 원문 축약 번역으로, 모든 저작권은 시킹알파에 귀속됩니다.

Tesla Q3 Earnings: Even Worse Than I Expected (NASDAQ:TSLA)

Tesla multiples are at high risk, in my view, as Q3 margins were weaker than expected. Check out my full TSLA earnings review.

seekingalpha.com

Seeking Alpha Premium

Seeking Alpha Quant System outperformed the market’s performance 4-to-1 since 2010! Our Quant Rating system is one of the most sophisticated in the world, with over 100 metrics for each stock. Very Bullish stock picks have outperformed 4-to-1! Get three

subscriptions.seekingalpha.com

2023.09.17 - [주식 및 ETF 분석] - 테슬라 주가 딜레마: 성장과 경쟁의 균형 잡기ㅣ시킹알파

테슬라 주가 딜레마: 성장과 경쟁의 균형 잡기ㅣ시킹알파

테슬라 주식은 투자자들에게 첨단 EV 기술과 강력한 브랜드에 기반을 둔 흥미로운 가치 제안을 계속 제공하고 있습니다. 신형 모델3 출시는 가격 인하보다는 제품 품질에 초점을 맞췄습니다. 테

seekingalpha-with-richbookcafe.tistory.com

2023.08.28 - [주식 및 ETF 분석] - 시킹알파 Seeking Alpha 구독 장점ㅣ 2주 무료 체험 링크포함

시킹알파 Seeking Alpha 구독 장점ㅣ 2주 무료 체험 링크포함

시킹알파 구독 장점 미국 최대의 주식 투자 플랫폼으로 전 세계 2천5백만명의 구독자를 보유하고 있습니다. 페이지 맨 마지막 링크를 클릭하시면 시킹알파 2주 무료 구독 체험이 가능합니다. 투

seekingalpha-with-richbookcafe.tistory.com

'주식 및 ETF 분석' 카테고리의 다른 글

| BND ETF : 미국 채권 투자 드디어 매수할 시간입니다ㅣ시킹알파 (0) | 2023.10.22 |

|---|---|

| 시킹알파 프리미엄 구독 할인 정보ㅣ쿠폰 링크 포함 Seeking Alpha (0) | 2023.10.22 |

| SCHD 주가는 지속적인 높은 인플레이션 환경에서 어려움을 겪을 것 입니다ㅣ시킹알파 (0) | 2023.10.20 |

| 엑손모빌 주가: 장기적으로 상승할 가능성ㅣ시킹알파 (0) | 2023.10.13 |

| 엔비디아 데이터 센터 기회ㅣ시킹알파 (0) | 2023.09.22 |