팔란티어 주가 전망

시킹알파 할인 20% 구독 Seeking Alpha 프리미엄 멤버쉽 프로모션 링크! (시킹알파 공식 파트너)

시킹알파 20% 특별 할인가 적용 링크 Seeking Alpha PremiumSeeking Alpha Quant System outperformed the market’s performance 4-to-1 since 2010! Our Quant Rating system is one of the most sophisticated in the world, with over 100 metrics fo

seekingalpha-with-richbookcafe.tistory.com

요약

이번 주, 팔란티어는 3분기에 클라우드 하이퍼스케일러를 제외하면 시장에서 가장 강력한 AI 소프트웨어 주식 중 하나임을 다시 한 번 입증했습니다.

매출 성장률은 계속 가속화되어, 팔란티어는 3분기에 30.0%의 매출 성장률을 보고했으며, 이는 목표였던 25.2%를 넘어섰고 2분기에는 27.2% 증가했습니다.

팔란티어는 에베레스트 산 수준의 가치 평가를 받고 있으며, 시장에서 다음으로 비싼 기업 및 AI 관련 SaaS 주식 3개(클라우드플레어, 서비스나우, 크라우드스트라이크)보다 두 배 이상 높은 최고 배수로 거래되고 있습니다.

2주 전에 저는 팔란티어가 "AI가 사업에 대한 실질적 수익과 고객에게 실질적 가치를 모두 창출하는 몇 안 되는 기업 중 하나"라고 강조했으며, AI 관련 성장에서 소프트웨어 경쟁사를 계속 압도하고 있습니다. AI 제품은 고객과 전체 수익에서 뚜렷한 가속화를 이끌었지만, 몽고DB와 세일즈포스와 같은 많은 SaaS 경쟁사들은 같은 말을 하기 어려워하고 있습니다.

이번 주, 팔란티어는 3분기에 클라우드 하이퍼스케일러를 제외하고 시장에서 가장 강력한 AI 소프트웨어 주식 중 하나임을 다시 한 번 증명했습니다. 이 회사는 AIP에 대한 눈에 띄는 AI 주도 성장과 지속적인 사업 모멘텀, 전년 대비 30%의 강력한 매출 가속, 강력한 수익성을 보고했습니다. 이는 성장 주식에서 드문 조합입니다.

시장에서 실제 수익을 창출하는 유일한 소프트웨어 기업 중 하나임을 다시 한 번 증명했음에도 불구하고, 3분기 보고서는 가치 평가를 더욱 높였습니다. 지나치게 높은 평가로 인해 가격 모멘텀이 곧 정점에 이를 수 있습니다.

AI의 강력한 추진력이 계속됩니다

팔란티어의 3분기는 다시 한 번 강력한 기초 AI 모멘텀이 특징이었습니다. 팔란티어는 3분기 매출 예상치를 2,100만 달러 이상 상회하여 분기 매출을 7억 2,550만 달러로 보고했습니다. 2024 회계연도 매출 가이드는 지난 분기의 27억 5,000만 달러에서 28억 달러로 약간 상향 조정되었습니다.

매출 성장률은 계속 가속화되어, 팔란티어는 3분기에 30.0%의 매출 성장률을 보고했으며, 이는 목표였던 25.2%를 넘어섰고 2분기에는 27.2% 증가했습니다.

3분기 실적은 팔란티어에게 불과 1년 만에 상당한 반전을 가져왔습니다. 매출 성장률은 2023년 2분기(AIP 발표)에서 2024년 3분기까지 17%포인트 이상 가속화되었습니다. 이는 또한 2022년 1분기 이후 가장 높은 매출 성장률이었습니다.

AIP는 미국 상업 부문에서의 강력한 채택을 통해 이 매출 재가속의 주요 동인이 되었습니다. AIP의 확장성, 상호 운용성 및 다양성 덕분에 기업에서 빠르게 통합할 수 있습니다. 상업 고객은 팔란티어의 AI 및 머신 러닝 도구를 활용하여 Foundry 및 Gotham 내의 최신 대규모 언어 모델(LLM)의 힘을 활용하여 거의 즉각적인 분석과 통찰력, 그리고 생산성과 효율성을 얻을 수 있습니다.

AIP는 미국 상업적 성장을 지원합니다

3분기에서 주목할 만한 점은 정부 수익 증가율이 상업 수익 증가율을 앞질렀다는 점입니다. 정부 수익은 전년 대비 33% 증가한 반면, 상업 수익은 27% 증가했습니다. 이는 상업 수익이 주요 동력이었던 최근 분기와는 대조적입니다. 정부 부문의 성과가 이렇게 뛰어났던 것은 미국 정부 수익이 분기 대비 15% 성장했기 때문이며, 이는 15분기 만에 가장 빠른 성장률입니다. 반면에 상업 수익은 유럽의 역풍과 "중동의 정부 지원 기업에서 발생한 수익 감소"로 인해 국제 상업 수익이 분기 대비 7% 감소한 영향을 받았습니다.

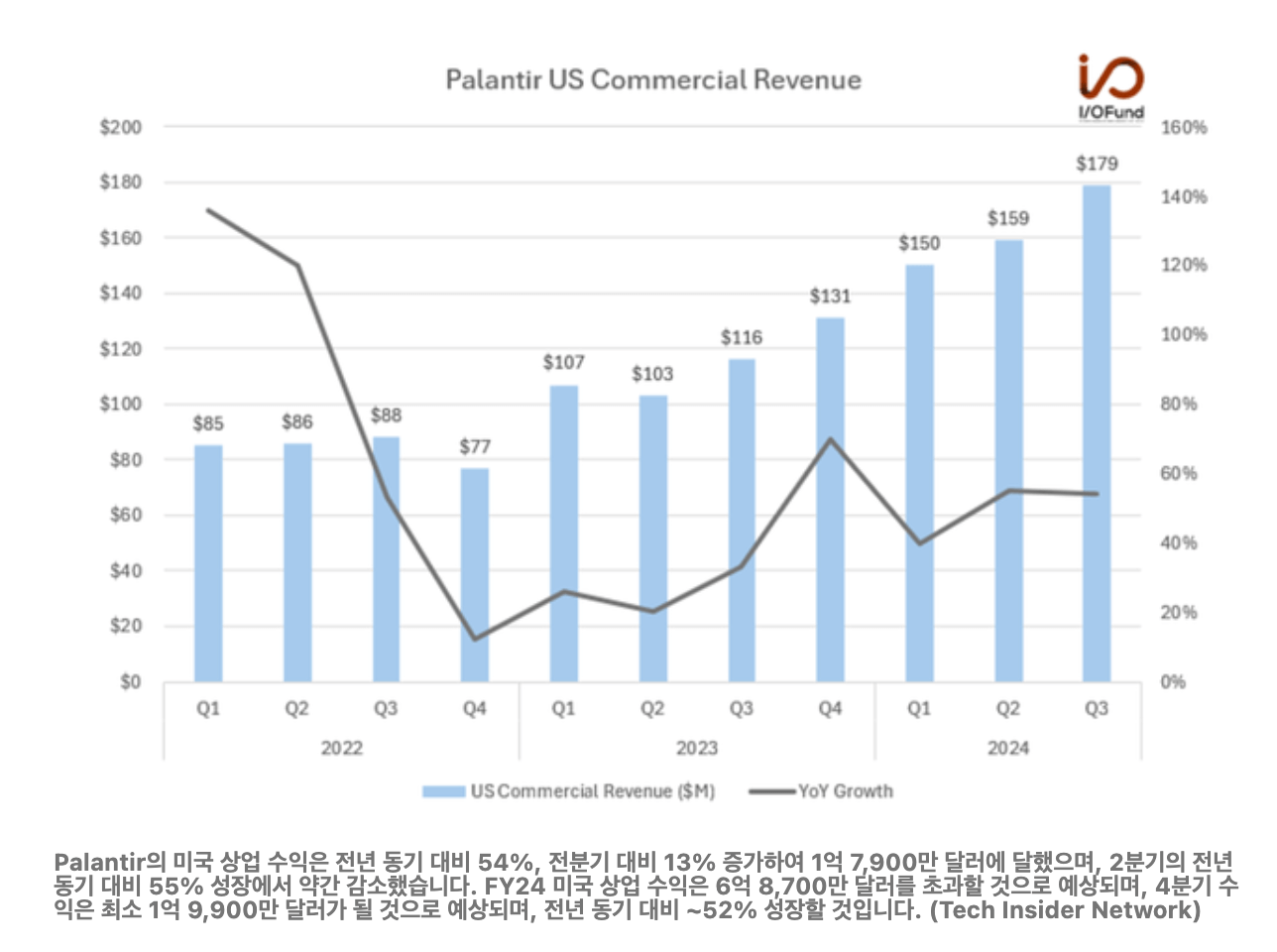

그러나 미국 상업 성장은 분기별로 강세를 유지했으며, 성장률은 2분기와 거의 동일했습니다. 경영진은 AIP가 AI 모델이 계속 프로덕션에 배치됨에 따라 "미국에서 신규 고객 유치와 기존 고객 확장"을 이끌었다고 말했습니다. 다음은 미국 상업 수익의 성장 모습입니다.

미국 상업 수익 성장

미국 상업 수익은 전년 동기 대비 54%, 전분기 대비 13% 증가하여 1억 7,900만 달러에 달했으며, 이는 2분기 전년 동기 대비 55% 성장률에서 다소 둔화된 수치입니다. 팔란티어는 2024 회계연도(FY24) 미국 상업 수익이 6억 8,700만 달러를 넘어서며 전년 대비 50% 성장할 것으로 예상하고 있습니다. 이는 4분기 수익이 최소 1억 9,900만 달러에 도달하며, 전년 대비 약 52% 성장할 것을 의미하며, 목표 달성 시에는 2포인트 감소가 예상됩니다.

미국 상업 고객 증가는 여전히 강세를 유지하고 있으며, 3분기 고객 수는 전년 동기 대비 77% 증가한 321명으로 기록되었습니다. 이는 2분기의 전년 동기 대비 83% 성장에서 다소 감소한 것입니다.

AIP 도입 이후의 고객 성장

AIP 도입 이후 미국 상업 고객 수는 거의 두 배로 증가했지만, 3분기에는 고객 증가 속도가 둔화되는 두 번째 분기를 맞이했습니다. 이는 팔란티어가 수익을 기존 고객에 주로 의존하는 동시에 신규 고객 확보에 대해서는 지속적인 모니터링이 필요함을 시사합니다. 중요한 점은 순 유지율(NRR)이 2년 만에 최고치를 기록한 가운데, 고객의 지출 약속을 나타내는 RPO가 급증하여 향후 몇 분기 동안 고객 지출이 계속 높을 수 있음을 시사합니다.

순 유지율, RPO 강세, 그러나 미국 신규 고객 추가율 감소 주목 필요

3분기 순 유지율은 2분기의 114%, 1분기의 111%, 작년 같은 기간의 107%에서 118%로 확대되었습니다. 경영진은 "이 성장은 기존 고객과 전년 3분기에 인수한 신규 고객 모두의 확장 덕분이며, 산업과 정부 부문에서 AI 혁신의 효과를 보고 있다"고 설명했습니다. 순 유지율은 2년 만에 최고 수준에 도달했지만, 2021년과 2022년에 이 비율이 120%를 넘었던 점을 고려할 때 추가 확대 가능성이 남아 있습니다.

팔란티어는 AI 기반 차별화된 서비스를 통해 다른 소프트웨어 경쟁업체보다 유리한 위치에 있으며, 올해 신규 고객을 상당히 추가하고 신규 고객과의 거래 규모를 확대했습니다(FY24에 추가된 내용은 FY25에 나타날 예정). 이는 NRR이 계속해서 확장될 수 있는 가능성을 열어주고 있으며, 초기 AIP 고객이 NRR 수치에 반영되기 시작했기에 몇 분기가 지나면 NRR이 확장되는 수준과 그 정점에 대한 명확한 그림을 얻을 수 있을 것입니다.

RPO 또한 급격히 증가하여 향후 몇 분기 동안 고객 지출이 강세를 유지할 가능성을 시사합니다. RPO 성장률은 지난 4분기 동안 가속화되어 4분기의 27.8%에서 2023년 나머지 기간 동안 하락세를 멈추고 3분기까지 전년 대비 58.6%로 증가했습니다. 이는 2023년 후반 팔란티어가 추적되기 시작한 이래 가장 높은 RPO 및 성장률을 나타내며, AI 기반 모멘텀을 뒷받침하는 중요한 데이터 포인트입니다.

상업 부문의 신규 고객 증가 둔화

다만, 상업 부문에서의 신규 고객 추가는 미국 및 전반적으로 둔화되고 있습니다. 3분기 팔란티어는 상업 부문에서 순 신규 고객 31명을 추가했는데, 이는 2분기의 40명, 1분기의 52명에 비해 감소한 수치입니다.

이는 주로 미국 시장이 주도했으며, 국제 상업 부문은 아직 확장되지 않았기 때문입니다. 미국에서 순 신규 상업 고객은 지난 두 분기 동안 감소세를 보였으며, 1분기 순 신규 고객 41명에서 3분기에는 26명으로 줄어들었습니다. AIP의 도입 후 고객 확보 속도가 둔화된 것은 판매 주기에서의 어려움과 초기 문제점을 나타냅니다. 팔란티어는 "AIP를 고객이 구매하도록 만드는 방법을 알아내는 초기 단계에 있다"고 언급하며, 판매 수행에서 완벽하지 않음을 인정했습니다. 이러한 문제는 신규 고객 추가의 기복으로 나타나고 있습니다.

미국 상업 부문의 AIP 채택 강세

미국 상업 부문은 AIP 채택이 주요 세그먼트로서 팔란티어 성장의 원동력이며, AI 모멘텀이 집중된 영역입니다. 팔란티어는 3분기보다 4분기에 더 큰 QoQ 매출 둔화를 예상하고 있습니다. 이 예상은 매출 성장이 전년 동기 대비 약 26.4%로 둔화됨을 의미하며, 3분기의 30% 성장에 비해 3.6포인트 감소를 나타냅니다. 팔란티어의 지난 분기 예상은 2분기 27.2% 성장에서 3분기 25.2%로 2포인트 감소를 예상했지만, 이 상승 덕분에 분기 성장률이 30%에 도달했습니다.

분석가들의 추정치도 이를 뒷받침하며, 4분기 매출은 약 7억 7,700만 달러로 추산됩니다. 시장은 다시 한 번 매출이 예상을 초과할 것으로 기대하고 있으며, 이는 팔란티어의 가이드라인보다 거의 1% 높은 수치입니다. 다만, 최근 초과 달성한 규모를 고려할 때 추정치는 기본 사업 모멘텀에 미치지 못할 수 있습니다.

현금 흐름과 마진은 매우 뛰어나다

팔란티어는 독보적인 위치에 있으며, SaaS 기업 중에서도 강력하고 수익성 있는 AI 주도 성장을 동시에 보여주는 희귀한 사례로 자리 잡고 있습니다. 이 회사의 매출 성장과 GAAP 운영 및 순이익은 4분기 연속으로 두 자릿수 성장을 기록했습니다. 또한 팔란티어의 '40의 법칙'(매출 성장률 + 조정된 운영 마진)은 작년의 46%에서 68%로 증가했습니다.

2022년 말 약 40% 수준이던 '40의 법칙'이 지속적으로 70% 가까이 확대된 것은, 팔란티어가 수익성을 높이면서 AI에 효율적으로 투자하여 매출 성장을 이끌고 있다는 점에서 중요합니다.

3분기 현금 흐름 마진은 탁월했습니다. 운영 현금 흐름은 약 4억 2천만 달러, 즉 58% 마진을 기록했으며, 조정된 자유 현금 흐름은 4억 3천 5백만 달러, 즉 60% 마진을 달성했습니다. 이는 2024년 상반기의 20%대 초반 현금 흐름 마진에서 크게 상승한 것입니다.

FY24에서 팔란티어는 10억 달러 이상의 조정된 자유 현금 흐름을 목표로 하고 있으며, 이는 약 36%의 마진을 의미합니다. 매출 성장률 약 30%, 자유 현금 흐름 마진 30%, 조정된 운영 마진이 40%에 달하는 것은 상당히 인상적입니다.

높아진 평가

팔란티어의 가치는 에베레스트 산과 비견될 만큼 높아졌습니다. 팔란티어는 시장에서 가장 비싼 기업과 AI 관련 SaaS 주식 3개(클라우드플레어, 서비스나우, 크라우드스트라이크)의 두 배 이상인 최고 배수로 거래되고 있습니다. 55달러 기준으로 팔란티어는 과거 12개월(TTM) 수익의 50배, 예상 수익의 45배로 평가됩니다. 이는 2021년 최고치를 넘어선 기록적인 배수입니다. 반면 이 세 회사의 예상 수익 배수는 18~20배 수준입니다. 심지어 팔란티어는 예상 수익의 146배로 거래되고 있어, 크라우드스트라이크(88배)나 서비스나우(71배)의 두 배에 이릅니다.

성장 투자자들은 이러한 평가가 과거에도 있었다는 점을 기억해야 합니다. 과거 월가의 사랑을 받았던 스노우플레이크는 다른 클라우드 주식보다 2배 이상 높게 평가받았고, 주가 수익 배수(Forward PS) 45배로 거래되었습니다. 당시 소매 투자자들은 워렌 버핏의 IPO 참여에 환호했지만, 현재 스노우플레이크는 Forward PS 11.7배로 거래되고 있습니다.

여기서 가장 중요한 질문은 팔란티어가 강력한 AI 주식인지 여부가 아니라, 매수자들이 이 높은 평가에도 계속해서 관심을 가질지 여부입니다.

결론

팔란티어의 3분기 실적 발표는 시장에서 큰 관심을 받았지만, 현재 평가 수준에서 그 기초에는 흠잡을 데가 없습니다. RPO 성장률은 지난 4분기 동안 급증했으며, 팔란티어의 '40의 법칙'은 조정된 운영 마진이 확대되고 매출 성장이 가속화됨에 따라 계속해서 상승하고 있습니다. 거래가 계속 확대됨에 따라 순 유지율은 2년 만에 최고치인 118%에 도달했습니다.

그러나 4분기 수익 지침은 3분기 예상보다 더 큰 연속적 둔화를 의미하며, 미국 상업 부문의 신규 고객 추가율도 연속적으로 감소하고 있습니다. 이 점은 미세한 차이로 보일 수 있지만, 팔란티어는 경쟁업체들보다 훨씬 높은 평가를 받고 있으며, 이는 일반적으로 기술 투자자들에게 긍정적인 신호로만 받아들여지기는 어렵습니다.

시킹알파의 원문 축약 번역으로, 모든 저작권은 시킹알파에 귀속됩니다.

Seeking Alpha Premium

"Have tried a number of financial analysis websites, but SA has proven to be the most useful, credible and enjoyable. The articles are sober, well researched and reasonably balanced - yet still an engaging read.”

subscriptions.seekingalpha.com

* 시킹알파 프리미엄 멤버십 에 가입하시면

매일매일 실시간으로~

내가 투자하는 회사, 궁금한 종목들의

많은 분석 칼럼 및 새로운 소식을 풍성하게 누리실 수 있어요

매수 매도 등급 포함 (프리미엄 멤버십만 공개)

* 크롬 브라우저 및 크롬 앱을 사용하면 자동 한국어 번역 기능을 통해 손쉽게 읽을 수 있어요.

2024.11.11 - [주식 및 ETF 분석] - 아이온큐 주가 전망: 회의론자들로 가득한 시장에서 눈에 띄는 성장ㅣ시킹알파 분석 (구독 할인 링크)

아이온큐 주가 전망: 회의론자들로 가득한 시장에서 눈에 띄는 성장ㅣ시킹알파 분석 (구독 할인

아이온큐 주가 전망 2024.02.04 - [시킹알파 Seeking Alpha 할인 구독 프로모션 링크] - 시킹알파 할인 20% 구독 Seeking Alpha 프리미엄 멤버쉽 프로모션 링크! (시킹알파 공식 파트너) 시킹알파 할인 20%

seekingalpha-with-richbookcafe.tistory.com

시킹알파 할인 20% 구독 Seeking Alpha 프리미엄 멤버쉽 프로모션 링크! (시킹알파 공식 파트너)

시킹알파 20% 특별 할인가 적용 링크 Seeking Alpha PremiumSeeking Alpha Quant System outperformed the market’s performance 4-to-1 since 2010! Our Quant Rating system is one of the most sophisticated in the world, with over 100 metrics fo

seekingalpha-with-richbookcafe.tistory.com

시킹알파 Seeking Alpha 알파픽스 10%~20% 구독 할인 프로모션 링크 포함. Alpha Picks 란?

시킹알파 알파픽스 (Alpha Picks) 란? ** 시킹알파 & 알파픽스 소개 및 사용법 영상https://youtu.be/tJGvbfBN670 알파픽스 구독 할인 자동 적용 링크 Alpha-PicksJoin Alpha Picks for only $199 $89 for your first yea

seekingalpha-with-richbookcafe.tistory.com