애플 주식의 시가총액은 3조달러로 정점을 찍었습니다. 이는 주식시장의 8%에 해당합니다. 브랜드 가치만 9000억 달러에 이릅니다. 그러나 애플은 꾸준히 둔화되는 성장률을 고려할 때 터무니없는 프리미엄 가치 평가에 거래되고 있었습니다. 이는 고급 기술 유틸리티이지만 유틸리티에 대해 37배의 수익을 지불하지 않습니다. 이틀 동안 2000억 달러 규모의 매도세를 보인 것은 중국이 공무원에게만 아이폰을 금지한 것에 대한 충격적인 일이었습니다. 그러나 애플의 성장 전망은 8.9%로 둔화되었으며 도이치뱅크는 가까운 미래에 충격적으로 낮은 수익률을 제공할 것으로 생각하고 있습니다. 애플은 약 4% 과대평가됐습니다. 공정 가치는 167달러이지만 연간 50% 수익률의 시대는 끝났다는 점을 명심하십시오. 애플이 단 1년 동안 버핏과 같은 수익을 얻으려면 25% 할인이 필요합니다.

애플 주식 주가 가치

애플 주식은 최고 가치가 3조 달러가 넘는 가장 중요한 회사 중 하나입니다. 이는 미국 주식 시장 전체 가치의 약 1/12을 차지합니다. 애플 주식의 가치는 미국의 모든 지역 은행을 합친 것보다 더 높습니다. 연간 매출 4천억 달러는 뉴질랜드 GDP의 두 배에 달합니다. 2022년에 애플은 1,090억 달러의 주식을 매입했습니다. 오늘날 전 세계 117개 기업이 그만큼의 가치를 갖고 있다. 애플은 지난해 자사주 매입을 통해 메드트로닉을 인수한 것과 같은 조치를 취했습니다. 이는 애플이 왜 그렇게 지배적인 회사인지, 적어도 투자자들에게는 전 세계적으로 가장 중요한 회사인지 보여주는 몇 가지 놀라운 예입니다. 하지만 가장 강력한 거인이라도 넘어지거나 넘어지거나 심지어 실패할 수도 있다는 점을 기억하는 것이 중요하다고 생각합니다.

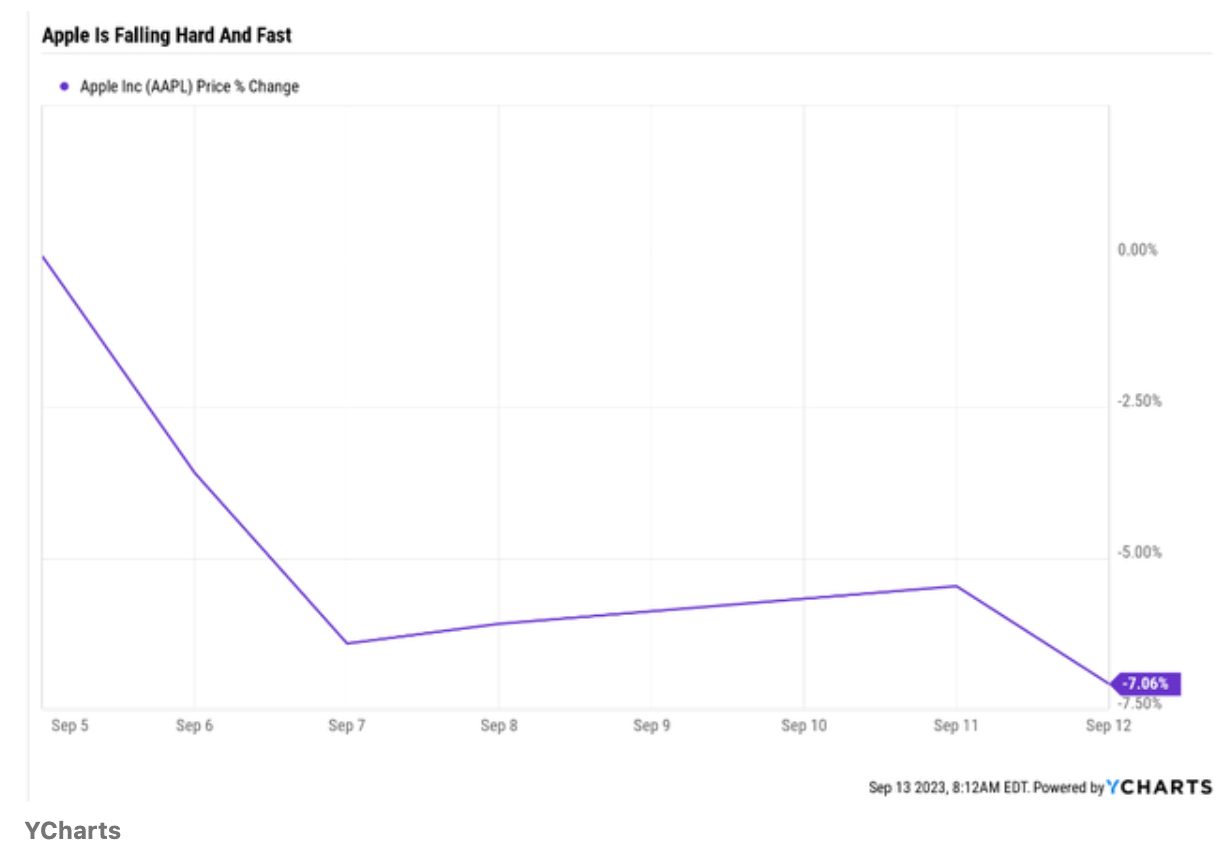

애플 주가는 약 이틀 만 에 시가총액 2000억 달러 이상을 날렸습니다. 아이폰 15 출시로 고통의 흐름을 막을 수 있기를 바라는 기도는 지금까지 응답되지 않았습니다. 애플 주식의 2000억 달러 붕괴에 대한 좋은 점, 나쁜 점, 추악한 점을 살펴보고 이 회사를 구입할 가치가 있는지, 어떤 가격에 구입할 가치가 있는지 알아보겠습니다.

애플 주식의 가격 책정

애플의 수익 가치는 약 25~26배입니다. 이는 마이크로소프트, 구글, 메타 및 아마존의 25배와 유사한 20년 평균 PER입니다. 빅테크의 가치는 약 25배입니다. 이것이 바로 10년 넘게 이들 회사의 좋은 회사, 나쁜 회사, 추한 회사의 가격을 책정한 객관적인 시장 사실이 우리에게 알려주는 것입니다. 애플 주식이 32X 수익으로 좋은 매수를 했다고 주장하는 것은 순전한 추측이었습니다. 많은 전문 애플 분석가들이 기꺼이 그렇게 할 것이라는 추측이었습니다.

애플 주식이 36.4배의 미래 수익으로 거래된 유일한 때는 2000년 기술 버블 정점 기간이었습니다. 애플 주가에 36.4배의 수익을 지불하면 이런 일이 발생 합니다.

애플 주가가 이러한 거품 평가에서 벗어나는 데 7.5년이 걸릴 수 있습니다. 오늘날 애플을 인수했는데, 7.5년 후에는 돈을 한 푼도 벌지 못하고 인플레이션으로 인해 약 20%의 손실을 입었다고 상상해 보십시오.

애플 주식의 위기와 현실적인 기대

지난 9월 7일 중국은 중앙정부 직원의 아이폰 사용을 금지한다고 선언했습니다. 애플은 이틀 만에 6% 하락해 시가총액 2000억 달러를 잃었습니다. 이후 중국은 아이폰 이나 외국 휴대폰을 금지하지 않을 것이라고 거듭 강조했습니다. 단지 공무원을 위한 사이버 보안을 유지하기를 원할 뿐입니다. 이는 미국 정부가 주요 정부 직원들에게 화웨이 휴대폰을 금지하는 것과 다르지 않습니다. 미국 은 국가 안보 문제를 이유로 2019년 화웨이와 ZTE의 휴대폰과 장비를 금지했습니다. 그럼 이제 중국에서 아이폰이 여전히 안전하다는 소식이 나오면 애플은 급등할 것이겠죠? 아니요. 0.3% 더 하락했습니다. 애플 주가의 높은 프리미엄은 실제 성장이 지원하지 않는 프리미엄으로 거래되고 있다는 점을 기억하십시오.

0.6% 수익률이면 많은 수익을 창출할 수 있나요? 어쩌면 10~20년 동안 애플 주식을 소유해 온 사람들에게는 그럴 수도 있지만 새로운 투자자에게는 그렇지 않을 것입니다. 누가 애플 주식을 사야 할까요? 현재로서는 애플의 빠른 회복을 바라는 투기적 투자자가 생각납니다.

애플 주가의 성장 전망은 너무 둔화되어 투자자들이 기대하는 수준의 수익인 5년마다 두 배를 얻으려면 35% 할인을 받아야 합니다. 수십 년 동안 애플 주식을 소유해 온 투자자들은 부자가 되었습니다. 애플은 기쁨과 번영의 원천이었으며 기술 유틸리티이자 열망적인 럭셔리 브랜드가 되어 부자라는 느낌을 주고 자신보다 더 큰 것에 속하게 만듭니다. 그러나 내가 애플을 사랑하고 특정한 방식으로 내가 가장 좋아하는 회사라고 생각하는 만큼, 우리는 이 회사조차도 터무니없는 가치 평가로 나쁜 투자가 될 것이라는 시각을 놓칠 수 없습니다. 애플 주식에서 단기적으로 버핏과 같은 20% 수익을 얻으려면 25% 할인이 필요합니다.

애플은 수년 동안 대부분의 투자자들에게 핵심이 될 훌륭한 핵심 보유 기업으로 남아 있습니다. 하지만 애플 주식이 팬데믹 이후 시대처럼 계속해서 수익을 창출할 것이라고 생각한다면 큰 실망을 안겨드릴 것입니다.

시킹알파의 원문 축약 번역으로, 모든 저작권은 시킹알파에 귀속됩니다.

What You Need To Know About Apple's $200 Billion Tumble (NASDAQ:AAPL)

Apple's market cap peaked at $3 trillion, 8% of the stock market. Click here to read more about AAPL stock and why it is a Hold.

seekingalpha.com

Seeking Alpha Premium

Seeking Alpha Quant System outperformed the market’s performance 4-to-1 since 2010! Our Quant Rating system is one of the most sophisticated in the world, with over 100 metrics for each stock. Very Bullish stock picks have outperformed 4-to-1! Get three

subscriptions.seekingalpha.com

2023.09.17 - [주식 및 ETF 분석] - 테슬라 주가 딜레마: 성장과 경쟁의 균형 잡기ㅣ시킹알파

테슬라 주가 딜레마: 성장과 경쟁의 균형 잡기ㅣ시킹알파

테슬라 주식은 투자자들에게 첨단 EV 기술과 강력한 브랜드에 기반을 둔 흥미로운 가치 제안을 계속 제공하고 있습니다. 신형 모델3 출시는 가격 인하보다는 제품 품질에 초점을 맞췄습니다. 테

seekingalpha-with-richbookcafe.tistory.com

2023.09.02 - [주식 및 ETF 분석] - 구글 과 메타 주가 전망, 은퇴자에게도 합리적인 성장주 투자ㅣ시킹알파

구글 과 메타 주가 전망, 은퇴자에게도 합리적인 성장주 투자ㅣ시킹알파

구글과 메타 주가 전망 지난 11년 동안 구글 Google, 메타 Meta는 연간 16%의 수익률과 26%의 연간 소득 성장을 달성하며 시장을 이겼습니다. 매우 안전한 수익률 4.2%, 성장 잠재력 14%, 예상 소득 성장

seekingalpha-with-richbookcafe.tistory.com

'주식 및 ETF 분석' 카테고리의 다른 글

| 애플 주가는 중국을 필요로 하지 않습니다ㅣ시킹알파 (0) | 2023.09.20 |

|---|---|

| 엔비디아 주식 보유에서 매도까지ㅣ시킹알파 (0) | 2023.09.19 |

| 테슬라 주가 딜레마: 성장과 경쟁의 균형 잡기ㅣ시킹알파 (0) | 2023.09.17 |

| 엔비디아 주가 상관없이 지금 매수해도 좋은 이유ㅣ시킹알파 (0) | 2023.09.13 |

| SCHD 배당금, 2023년 9월 12월에 주목하세요ㅣ시킹알파 (0) | 2023.09.11 |